Die AU-Klausel in der BU – sinnvoller Zusatz oder teures Extra?

TL;DR

Die AU-Klausel ist ein aufpreispflichtiges Extra, das meist nice-to-have und selten ein Must-Have ist

Besonders sinnvoll ist sie für Menschen mit komplexen Tätigkeitsbildern und/oder Selbstständige Nicht-Akademiker mit mehr als 5 Mitarbeitern

Der Mehrbeitrag liegt je nach Versicherer zwischen 4% und 15%

Kinder & Schüler sollten einen Tarif wählen, in dem die AU-Klausel später hinzubuchbar ist

Noch Fragen?

Einige Versicherungsmakler nutzen ihre Reichweite auf Social Media für reißerische Posts & Reels à la "meine BU leistet schon, wenn ich einfach nur krankgeschrieben bin". Sie suggerieren (oder sagen's ganz offen), dass man ohne diese Sonderklausel aufgeschmissen sei. Dass man sie unbedingt einbauen muss, wenn man eine neue BU abschließt. Oder gar, dass man allein deshalb wechseln, also seine bestehende BU kündigen und durch eine neue ersetzen sollte.

Es geht dabei um die Arbeitsunfähigkeits-Klausel (kurz AU-Klausel), einen Zusatzbaustein in der Berufsunfähigkeitsversicherung. Stark vereinfacht sagt diese Klausel: Du bekommst nicht erst Geld, wenn du berufsunfähig bist, sondern schon dann, wenn du einfach nur krankgeschrieben bist. Das klingt erstmal bombastisch und ist genau der Teil, der gern vertrieblich genutzt wird. Aber wie so oft liegt der Teufel im Detail.

Wie funktioniert die AU-Klausel in der Praxis? Ist dieser Baustein wirklich sinnvoll oder nur ein teurer Werbe-Gag? Was kostet er genau? Und warum ist er in der Praxis sinnvoller als in der Theorie? Ganz schön viele Fragen - und wir werden alle in diesem Artikel beantworten.

Arbeitsunfähigkeit vs. Berufsunfähigkeit

Lass uns vorab kurz die Begrifflichkeiten klären:

Arbeitsunfähigkeit liegt vor, wenn du überhaupt nicht oder nur auf die Gefahr hin, deinen Zustand zu verschlimmern, fähig bist, deiner bisher ausgeübten Erwerbstätigkeit nachzugehen. Oder stark vereinfacht: Dein Arzt sieht dich nicht in der Lage zu arbeiten, also bekommst du eine Krankschreibung.

Berufsunfähigkeit liegt vor, wenn du deinen Beruf infolge Krankheit, Körperverletzung oder Kräfteverfall über einen Zeitraum von mindestens 6 Monaten nur noch zu maximal 50% ausüben kannst.

Was ist die AU-Klausel?

Entgegen dem reißerischen Ton vieler Posts und Reels bewirkt die AU-Klausel ganz klar nicht, dass du mit jeder Krankschreibung direkt Geld bekommst. Und ja, Versicherer A formuliert die Klausel ein wenig anders als Versicherer B oder baut noch einige Gimmicks ein, aber im Wesentlichen lässt sich die Leistung folgendermaßen über alle Tarife zusammenfassen:

Die Arbeitsunfähigkeits-Klausel ist ein kostenpflichtiger Zusatz-Baustein innerhalb einer BU. Sie sorgt dafür, dass deine Versicherung bereits dann in Höhe der vereinbarten BU-Rente leistet, wenn du mindestens 6 Monate ununterbrochen krankgeschrieben bist - oder es voraussichtlich sein wirst. Dabei wird im Rahmen der AU-Klausel je nach Versicherer maximal für 18-36 Monate geleistet (zum Vergleich: die BU-Leistung erfolgt maximal bis zum vereinbarten Endalter, also meist bis 67 Jahre).

Während du für die BU-Leistung also eine 50-prozentige Einschränkung im zuletzt ausgeübten Beruf über 6 Monate nachweisen musst, genügt für die AU-Leistung der Nachweis einer 6-monatigen Krankschreibung. Auf dem Papier ist letzteres erstmal leichter zu belegen, weil kein Bezug zum ausgeübten Beruf und den genauen Tätigkeiten hergestellt werden muss und die 50%-Grenze keine Rolle spielt.

Trotzdem führt das unweigerlich zur Gretchen-Frage: Welche Erkrankung könnte denn überhaupt dafür sorgen, dass du 6 Monate lang krankgeschrieben wirst (womit dir der Arzt ja eine vollständige Unfähigkeit zu arbeiten attestiert), die aber nicht sowieso auch die BU-Definition von 50% Einschränkung in deinem Beruf erfüllt? Da fällt mir persönlich kein konkreter Leistungsfall aus der Praxis ein.

Ketzerisch zusammengefasst: Wer 6 Monate lang krankgeschrieben ist, hat doch automatisch auch eine 50-prozentige Einschränkung in seinem Beruf und erfüllt damit die BU-Definition. Und da du sowieso entweder die Leistung aus der AU-Klausel oder laut BU-Definition bekommst (niemals beides gleichzeitig), wäre der AU-Baustein unnötig. Trotzdem wäre es falsch, damit schon das finale Urteil über die AU-Klausel zu fällen, denn es gibt Ausnahmen.

Nachteile der AU-Klausel in der Berufsunfähigkeitsversicherung

Die Verbreitung der AU-Klausel löst auf Kundenseite ein Problem, das eigentlich schon gar keins mehr war, denn es gibt bereits das KTG, meint das Krankentagegeld (nicht zu verwechseln mit dem gesetzlichen Krankengeld). Diese private Versicherung leistet je nach Konfiguration bereits ab dem 43. Tag der Krankschreibung und damit direkt anschließend an die 6-wöchige Gehaltsfortzahlung des Arbeitgebers. Das ist dann besser als die AU-Klausel in einer BU, weil es für die Auszahlung eben keine Prognose auf eine Krankschreibung über 6 Monate wie bei der AU-Klausel braucht.

Zudem ist die Vorstellung zu kurz gedacht, dass das bloße Einreichen der AU-Bescheinigungen über den geforderten Zeitraum automatisch auch zur Auszahlung der AU-Leistung führt. Vor jeder Leistung innerhalb der ersten 10 Vertragsjahre überprüft der Versicherer, ob du bei Antragstellung alle Risikofragen korrekt beantwortet hast - oder ob eine Verletzung der vorvertraglichen Anzeigepflicht (kurz VVA) vorliegt. Das kostet wiederum Zeit, geht gleichwohl aber sicher schneller als die komplexe Prüfung einer BU-Leistung.

Vorteile der AU-Klausel in der Berufsunfähigkeitsversicherung

Der offensichtlichste Vorteil der AU-Klausel liegt im einfacheren Leistungsnachweis gegenüber der BU-Definition. Tatsächlich genügen die Arbeitsunfähigkeitsbescheinigungen für die geforderten sechs Monate.

Du musst jedoch noch nicht zwingend seit sechs Monaten krank sein. Es gibt Versicherer mit einem 4+2 Modell, d.h. vier Monate Arbeitsunfähigkeit müssen bereits bestehen und sobald zwei weitere prognostiziert werden, gelten die sechs Monate als erfüllt und es wird bereits geleistet. Ebenso existieren 3+3 Modelle oder 1,5+4,5 Modelle, die analog funktionieren.

Die Einführung hatte auf Seiten der Versicherer diverse Vorteile (Stichwort Rückstellungen im Leistungsfall), die dich als Kunde jedoch nicht direkt betreffen. Gleichwohl kann man Bequemlichkeits-Argumente zu Gunsten der AU-Klausel finden. Statt eines separaten KTG musst du bei BU + AU-Klausel nur einen Vertrag abschließen und dich damit auch nur einmal den (verkürzten) Gesundheitsfragen stellen - denn diese gäbe es auch bei einer Krankentagegeldversicherung.

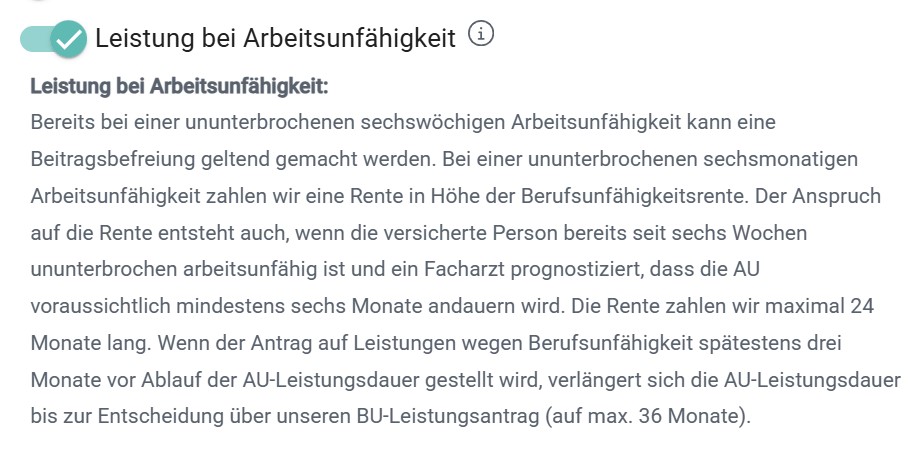

Zudem beschränken sich Versicherer nicht immer nur auf die Zahlung der AU-Leistung (in Höhe der vollen BU-Rente), beispielsweise die LV 1871: Hier musst du bereits dann keine Beiträge mehr für den gesamten BU-Vertrag zahlen, sobald du 6 Wochen (!) krankgeschrieben bist.

Hier die vollständige AU-Klausel der LV 1871 als Beispiel:

Wie funktioniert die Leistung der BU im Vergleich zur AU-Klausel in der Praxis?

Zunächst einmal muss ein Versicherer nicht nur bei einer BU, sondern auch bei jedem anderen Vertrag tiefgehend prüfen, ob denn tatsächlich ein Leistungsfall vorliegt. Wir alle freuen uns zwar, wenn wir eine Kulanz-Leistung bekommen, aber das bezahlen nun mal alle anderen Versicherten mit. Insofern ist es also im Interesse aller, wenn sauber gemäß der Versicherungsbedingungen geleistet wird, denn dann geht die Kalkulation auf.

Der BU-Leistungsnachweis ist komplex, weil sich die Berufsunfähigkeit immer auf den konkreten Beruf des Betroffenen mit seinen individuellen Tätigkeiten bezieht. Es gibt beispielsweise nicht den “klassischen” Arzt, sondern es wird im Rahmen der Leistungsprüfung immer ein genaues Tätigkeitsprofil angefordert und auf dessen Basis geprüft, ob die 50%-Einschränkung vorliegt. Ein Allgemeinmediziner mit eigener Hausarztpraxis hat einen anderen Arbeitsalltag als ein ständig operierender Neurochirurg in einer Spezialklinik.

Zudem braucht es für den BU-Leistungsnachweis aussagekräftige medizinische Befunde als Beleg für die zugrundeliegende Erkrankung. Das ist bei körperlichen Erkrankungen in der Regel einfacher als bei psychischen. Während ich einen körperlichen Schaden mglw. durch ein bildgebendes Verfahren wie ein MRT beweisen kann, ist das bei geistigen Gebrechen gar nicht erst möglich. Der gesamte Kontext Psyche ist daher grundsätzlich schwieriger objektivierbar.

Das ist auch der Grund, warum BU-Anträge mit psychischer Beteiligung meist länger bis zur Bewilligung der Leistung dauern. Es gibt in dem Bereich zu wenig Fachärzte, Psychologen oder entsprechende Gutachter, bei denen man folglich ewig keine Termine bekommt - aber deren Arztberichte sind notwendig, damit der Versicherer entscheiden kann, dass eine Leistungspflicht vorliegt. Final kommt problemfördernd hinzu, dass statistisch teils über 40% der Leistungsanträge ganz oder teilweise im Bereich Psyche verortet sind.

Hast du nun also eine AU-Klausel in deiner BU vereinbart, dann wartest du nicht monatelang ohne Einkommen auf deinen Gutachter-Termin und die finale Entscheidung des Versicherers, sondern erhältst währenddessen schon Geld auf Basis deiner Krankschreibung. Hast du genügend Rücklagen und es stört dich nicht, drei, sechs oder vielleicht sogar neun Monate von diesen Rücklagen zu leben, dann brauchst du auch die Überbrückung durch die AU-Klausel nicht. Die Leistung einer AU-Klausel ist immer zeitlich befristet, je nach Tarif maximal auf 36 Monate. Spätestens danach ist die Berufsunfähigkeit nachzuweisen, sonst fließt kein weiteres Geld mehr.

Wichtiger Hinweis: Egal, ob die Prüfung der Berufsunfähigkeit (bspw. aufgrund von Gutachter-Mangel) 3 Monate oder 2 Jahre (Gott bewahre) dauert: Ein moderner BU-Tarif leistet grundsätzlich rückwirkend ab dem Eintritt der Berufsunfähigkeit. Selbst die langwierigste Prüfung bedeutet also nicht, dass du weniger Geld bekommst.

Was kostet die AU-Klausel?

Die AU-Klausel in deinem BU-Vertrag ist ein kostenpflichtiges Extra. Der Mehrbeitrag liegt bei den relevanten BU-Versicherern zwischen 4,5% und 15%. Ich habe das für eine Vielzahl von Anbietern im Rahmen einer umfassenden Analyse der Kosten einer Berufsunfähigkeitsversicherung pro Monat am Berechnungs-Beispiel für einen Entwicklungsingenieur genau ausgerechnet:

Darauf solltest du bei der AU-Klausel achten

Früher hat man zwischen “guter” und “schlechter” Form der AU-Klausel unterschieden; mittlerweile nutzen jedoch alle relevanten Versicherer die gute Form, sodass dies kein Unterscheidungsmerkmal mehr ist. Bei bestehenden BU-Verträgen oder sehr wenigen aktuellen Tarifen kommt trotzdem manchmal noch die schlechte Form vor, daher kommen wir nicht um eine Erläuterung herum:

In der schlechten Form verlangt die AU-Klausel, dass bei einem Leistungsantrag auf Arbeitsunfähigkeit auch gleichzeitig ein Leistungsantrag auf Berufsunfähigkeit gestellt werden muss. Letzter beinhaltet dann den bereits oben erwähnten umfangreichen Prüfprozess einer BU-Leistung und vernichtet somit den zeitlichen Vorteil der AU-Klausel. In der schlechten Form halte ich persönlich eine AU-Klausel fast immer für unbrauchbar.

Achte zudem auf einen möglichst langen Leistungszeitraum für den Baustein. Diese erstrecken sich von 12 (in Alt-Tarifen) bis auf 36 Monate. Spätestens seit 2025 leisten die AU-Klauseln aller relevanten Anbieter für 24 oder 36 Monate.

Wer statt einer Berufsunfähigkeitsversicherung eine Grundfähigkeitsversicherung (GFV) abschließt, für den öffnet sich ebenfalls die Möglichkeit, eine AU-Klausel einzuschließen. Im Gegensatz zur vollwertigen BU-Versicherung ist dann pauschal und in fast jedem Fall der Einschluss der AU-Klausel zu empfehlen, da sich die Leistungsvoraussetzungen der Grundfähigkeitsversicherung massiv von denen einer BU unterscheiden. Daher stellt dieser Baustein in der GFV ein entscheidendes Upgrade und Plus an Leistungsumfang dar (teils ohne Psyche- oder Drogen-Frage).

Mein Fazit zur AU-Klausel in der BU-Versicherung

Wenn du mit psychischen Beschwerden, kognitiven Ausfällen oder chronischen Schmerzen zu kämpfen hast, ist der Nachweis der Berufsunfähigkeit oft komplex. Diagnosen wie „Erschöpfungssyndrom“ oder „Angststörung“ sind weniger leicht objektivierbar als ein gebrochener Oberschenkel-Knochen oder der Verlust eines Sinnesorgans. Hier kann die AU-Klausel als „Brückenleistung“ enorm weiterhelfen.

Gleichzeitig ist der Baustein kein Muss, weil er in den meisten Fällen nicht mehr, sondern einfach nur schneller Geld verspricht. Wer ein Jahr ohne Einkommen mit seinen Rücklagen überbrücken kann, braucht meist nicht zwingend eine AU-Klausel. Es kommt - wie so oft - auf den Einzelfall an. Im Rahmen einer Basisrenten-BU-Kombi stellt sich die Frage nach einer AU-Klausel übrigens nicht, da sie hier aus Zertifizierungs-Gründen nicht eingebaut werden kann.

Besonders sinnvoll ist die AU-Klausel meines Erachtens für Menschen mit besonders komplexem Tätigkeitsbild und insbesondere für Selbstständige Nicht-Akademiker mit >5 Mitarbeitern, für die somit die Umorganisationsklausel im Leistungsfall hochrelevant wird. Beachtenswert für Schüler, Studenten und Azubis ist zudem, dass eine AU-Klausel zu einem späteren Zeitpunkt (bspw. Berufseintritt) nachträglich eingebaut werden kann, sofern ich sie dann eben möchte.

Wie immer gilt es, nicht einfach auf den Marketing-Sprech à la „Der Tarif hat eine AU-Klausel“ zu vertrauen, sondern konkret zu hinterfragen:

Wann wird genau gezahlt?

Für wie lange wird gezahlt?

Welche Nachweise sind zu erbringen?

Gibt es Ausschlüsse in der AU-Klausel?

Ob der Zusatz sinnvoll ist, lässt sich nicht pauschal beantworten. Das hängt schlicht von diversen objektiven, aber auch subjektiven Gesichtspunkten ab. Wie bei jedem Baustein gilt es, kritisch und ergebnisoffen das Kosten-Risiko-Verhältnis zu hinterfragen. Wenn du wissen willst, ob die AU-Klausel für dich wirklich sinnvoll ist, schauen wir uns das gemeinsam an – sauber, individuell und ohne Vertriebs-Blabla. In jedem Fall ist sie kein ausschlaggebendes Kriterium für die Auswahl der für dich besten BU, sondern ein potenzieller Zusatz für den Ernstfall.