Welche Berufsunfähigkeitsversicherung ist die beste? Ein individueller Vergleich

TL;DR

Das Wichtigste: Eine pauschal „beste BU“ gibt es nicht. Am nächsten dran kommt meiner Meinung nach die LV 1871, in vielen Fällen passen andere trotzdem besser.

Die individuell passende BU ist vom aktuellen Lebensstandard und gesundheitlichen Voraussetzungen abhängig.

Die Vertragsbedingungen der Top-Versicherer sind nah beieinander. Eine Normalannahme (z. B. ohne Ausschlüsse) ist wichtiger als eine minimal bessere Formulierung.

Einige Versicherer überzeugen mit einer Kombination aus starker Vertragsqualität und einer konstant lösungsorientierten Risikoprüfung.

Andere Anbieter spielen teils nur noch im Einzelfall eine Rolle, weil ihre Annahmequalität schwankt, Kommunikationswege fehlen oder entscheidende Bausteine schlechter geregelt sind.

Noch Fragen?

Leistungsfähigkeit ist Kapital. Genau diese Grundlage lässt sich mit einer Berufsunfähigkeitsversicherung absichern – vorausgesetzt, man trifft die richtige Wahl im Tarif-Dschungel. Gleichzeitig erzählt dir jeder Finfluencer und Versicherungsmakler, dass es nicht die eine BU gibt, die pauschal besser ist als alle anderen.

Einleitend sei daher erwähnt, dass dieser gesamte Blogbeitrag einen Mix aus Fachwissen und Erfahrung wiedergibt. Er stellt meine Eindrücke aus bald 10 Jahren dar, in denen ich mich praktisch ausschließlich mit der Berufsunfähigkeitsversicherung beschäftige. Er ist dynamisch, wird mit der Zeit Updates erhalten und soll keinem Versicherer auf den Schlips treten - oder vielleicht doch, falls das dann zu den gewünschten Verbesserungen und Updates führt.

Dieser Blogbeitrag soll der Antwort auf die Eingangs-Frage so nah wie möglich kommen. Du wirst also am Ende eine klare Aussage erhalten, welcher BU-Versicherer für mich aktuell der Beste am Markt ist. Das ist gleichzeitig keine Empfehlung zum Blindflug, denn in der Mehrheit der Fälle wird trotzdem ein anderer Tarif oder Versicherer besser zu dir passen. Klingt paradox, ist aber nachvollziehbar, nachdem du alles gelesen hast.

Also: Woran erkennt man eine passende BU? Wie findest du heraus, welcher Versicherer in deiner Situation der beste ist? Warum gibt es nicht “die eine” beste BU und worauf kommt es wirklich an? Welche Versicherer eignen sich für bestimmte Berufsgruppen – insbesondere Ingenieure, Naturwissenschaftler, Informatiker oder Mediziner? Dabei fließen objektive Kriterien wie Vertragsinhalte ebenso ein wie meine ganz persönlichen Zugangswege, Ansprechpartner, Kritikpunkte und Erfahrungen aus hunderten BU-Beratungen pro Jahr.

Warum es keine pauschal beste BU geben kann

Die Vorstellung einer perfekten Berufsunfähigkeitsversicherung ist verlockend – aber sie ist ein Mythos. Es gibt schlichtweg nicht den allgemein besten BU-Versicherer, der für jeden Menschen, jede Gesundheitshistorie und jeden Beruf die ideale Absicherung bietet. Jeder Tarif hat Stärken und Schwächen. Was zählt, ist das Zusammenspiel aus deinen individuellen Voraussetzungen und der Reaktion des Versicherers darauf. Ein zentraler Punkt ist die Risiko- bzw. insbesondere die Gesundheitsprüfung.

Selbst die besten Versicherungsbedingungen helfen dir nichts, wenn der Versicherer dich gar nicht als Kunden annimmt oder nur mit umfangreichen Ausschlüssen versichert. Psychische Belastungsspitzen im Studium oder chronische Rückenprobleme durch viel Bildschirmarbeit können dafür sorgen, dass diese Bereiche nicht mitversichert sind. Deshalb ist es entscheidend, welche Versicherer nicht nur "gute Bedingungen" liefern, sondern auch bereit sind, dich im Zuge der Gesundheitsfragen zu fairen Konditionen zu versichern.

Die Versicherungsbedingungen der besten BU-Tarife am Markt sind qualitativ nah beieinander, sodass ein minimal besserer Bedingungsbaustein kaum ins Gewicht fällt, wenn die Annahmequalität nicht stimmt. Genau deshalb sollte die medizinische Annahme (bestenfalls ohne Ausschlüsse) praktisch immer Vorrang haben vor formal attraktiveren Tarifdetails in Form marginal besserer Versicherungsbedingungen.

Die Risikovoranfrage: Der wahre Dreh- und Angelpunkt

Wie stark sich die medizinische Annahme auf die spätere Entscheidung auswirkt, zeigt das folgende Beispiel. Hierfür habe ich mit der “Nachversicherungsgarantie” willkürlich einen Punkt aus den Versicherungsbedingungen herausgepickt, den Versicherer A und B unterschiedlich regeln. Bei der Nachversicherungsgarantie geht es um die Frage, bis zu welcher Obergrenze die BU erhöht werden kann und wie groß die Sprünge je Ereignis (Gehaltserhöhung, Heirat, Geburt eines Kindes) maximal sein dürfen. Das Beispiel ist stark vereinfacht, aber dennoch praxisnah.

Versicherer

Nachversicherung

medizinische Annahme

A

Erhöhung bis auf maximal 6.000 € in 500 €-Schritten pro Ereignis

Normale Annahme, also ohne Ausschluss und ohne Risikozuschlag

B

Erhöhung bis auf maximal 7.800 €, pro Ereignis um bis zu 50% der bisherigen BU-Rente

Annahme mit Ausschlussklausel Psyche

Ein Ausschluss für psychische Erkrankungen ist grundsätzlich einer der gravierendsten Leistungsausschlüsse in der BU, gerade für Akademiker. Je nach Statistik sind über 40% aller BU-Leistungsfälle ganz oder teilweise durch psychische Erkrankungen bedingt.

Anders formuliert: Ist die Psyche oder die Wirbelsäule ausgeschlossen, fällt ein wesentlicher Teil des Versicherungsschutzes weg. Dagegen fällt ein Ausschluss des linken Knies bei einem IT-Projektleiter oft kaum ins Gewicht. Diese Differenzierung ist entscheidend – und zeigt, warum ein guter Tarif mit vollständigem Schutz oft besser ist als ein exzellenter Tarif mit einer Ausschlussklausel.

Auch wenn Versicherer B rein formal die bessere Regelung für die Nachversicherung bietet (höhere Obergrenze und größere Sprünge möglich), sollte in diesem vereinfachten Beispiel ausnahmslos immer Versicherer A gewählt werden, da hier ein vollständiger Versicherungsschutz ohne Einschränkungen geboten wird. Versicherer B schließt alle psychischen Erkrankungen vom Versicherungsschutz aus, was den Umfang der Absicherung massiv beschneidet.

Unser USP: eine ehemalige BU-Risikoprüferin

Das Ziel sollte also grundsätzlich die bestmögliche medizinische Annahme ohne Ausschlussklauseln oder Risikozuschläge (=“Normalannahme”) sein. Das geht natürlich nicht in jedem Fall. Jemand mit einem vor sechs Monaten diagnostizierten Bandscheibenvorfall wird schlussendlich immer einen Leistungsausschluss für den Rücken erhalten. Aber die wenigsten Fälle sind so glasklar.

Gleichzeitig könntest du immer eine Normalannahme erreichen, wenn du die Gesundheitsfragen falsch oder schlicht alle mit “Nein” beantwortest. Dass dir der Versicherungsschutz dann potenziell aufgrund der Verletzung der vorvertraglichen Anzeigepflicht um die Ohren fliegt und der gesamte Vertrag wertlos ist, dürfte heutzutage niemanden mehr überraschen.

Für eine saubere Annahme bei gleichermaßen penibel korrekter Beantwortung der Gesundheitsfragen biete ich dir eine immense Hilfestellung. In meiner Beratung steht dir eine ehemalige BU-Risikoprüferin zur Seite. Sie hat bis vor einigen Jahren noch bei einem großen Versicherer auf der anderen Seite des Tisches gearbeitet und dort darüber entschieden, welcher Kunde zu welchen Konditionen angenommen wird.

Sie weiß folglich sehr genau, wie die Gesundheitsfragen zu beantworten sind und wie wir gleichzeitig das bestmögliche Ergebnis rausholen. Gemeinsam sorgen wir dafür, dass Arztbefunde korrekt eingeordnet und Diagnosen richtig dokumentiert werden. So vermeiden wir Stolperfallen und erhöhen die Wahrscheinlichkeit für eine Normalannahme erheblich. Gleichzeitig sinkt die Gefahr für Diskussionen mit dem Versicherer im Leistungsfall drastisch. Diese Aufarbeitung ist aufwändig – aber sie ist die Grundlage für den bestmöglichen Versicherungsschutz.

Exkurs: Warum Ratings und Rankings nicht zielführend sind

Viele Menschen lassen sich bei der Auswahl ihrer Berufsunfähigkeitsversicherung von Rankings, Siegeln oder Bewertungen in Vergleichsportalen leiten. Damit meine ich sowohl öffentliche Portale wie Check24 oder Verivox, als auch Vergleichsprogramme von Versicherungsmaklern wie Franke und Bornberg, Softfair, Level Nine, Morgen & Morgen usw. Diese Tests und Vergleiche suggerieren Objektivität, die sie bei genauer Betrachtung häufig nicht halten (können), auch weil sie sich zu oft am Preis und zu wenig an deiner konkreten Ausgangsposition oder zukünftigen Planungen orientieren.

Ratings wiederum sind meiner Meinung nach schon in sich problematisch. Dem allgemeinen Verständnis nach wollen sie es dem Endkunden leichter machen, sich für den richtigen Versicherungstarif zu entscheiden. Dafür brechen sie komplexe Dinge auf Punkte, Sterne oder Benotungen herunter. Eine Ratingagentur benennt ausgewählte Bewertungskriterien für eine fiktive Ausgangsposition, prüft daraufhin alle Tarife und vergibt eine Wertung.

Die besten BU-Tarife bekommen ein "Ausgezeichnet" oder "sehr gut", danach kommt "gut" usw. Diese Wertung wird dann als Siegel an den jeweiligen Versicherer verkauft, damit dieser es auf seiner Webseite und in Vergleichen ausstellen kann und damit Neukunden anlockt. Dass die Bewertung auf vorgefertigten Kriterien beruht, die für den jeweiligen Endkunden völlig unerheblich sein können, wird bei diesem Geschäftsmodell offenbar in Kauf genommen.

Natürlich verkauft sich ein "Ausgezeichnet"-Siegel viel besser als die schlechteren Bewertungen. Also sind alle Versicherer motiviert, ihre Tarife gemäß der Vorgaben zu verbessern - und die Ratingagentur kann ihnen in der Folge die Bestnote verkaufen. Das verwässert die vermeintliche Qualität der Wertung noch weiter. Irgendwann tanzen alle Versicherer nach der Pfeife der Ratingagentur und ein großer Teil der Tarife bekommt die beste Bewertung. Sie alle kaufen ihr jeweiliges Siegel.

Was macht nun die Ratingagentur, um auch in Zukunft neue Siegel zu verkaufen? Du ahnst es: Sie ändert die Ausgangsposition und/oder Bewertungskriterien. Man könnte also neue und vermeintlich super wichtige Punkte erfinden, die die Tarife erfüllen müssen, um auch in Zukunft ein "Ausgezeichnet" zu erhalten. An diesem Punkt schließt sich der Kreis.

Es wurden willkürlich änderbare Bewertungskriterien geschaffen, die es erlauben, jedes Mal aufs Neue Geld von den Versicherern zu verlangen. Gleichzeitig sind die Versicherer auf dieses Spiel angewiesen, weil sich Endkunden tatsächlich von den Siegeln beeinflussen lassen. Vergleichsportale und -programme stellen die Siegel aus und nutzen sie verkaufsfördernd. Kauft ein Versicherer das Siegel nicht mehr, wird er auf den Portalen weniger prominent ausgestellt und verkauft sich schlechter - denn er weigert sich ja, auf die erdachten Kriterien geprüft zu werden.

Über dieses Modell könnten Versicherer beliebig an der Nase herumgeführt werden. Mit jeder Prüfung und Siegel-Erstellung wird Geld verdient und mit jedem Tarif-Update beginnt das Spiel von vorn. Es ist ein vollkommen absurdes System, das Millionenumsätze generiert und dessen Mehrwert für dich als Endkunde nicht konkret messbar ist. Aber so funktioniert nunmal - nach meinem Verständnis - die Rating-Welt in der BU.

Die meiner Meinung nach besten BU-Versicherer

Zurück zur Ausgangsfrage! Das Grundprinzip ist also nun klar: möglichst rechtssichere Annahme, faire Gesundheitsfragen und bestenfalls keine Ausschlussklauseln oder Risikozuschläge. Wenn danach mehrere Tarife zur Auswahl stehen bleiben, können wir sinnvoll über Unterschiede in den Versicherungsbedingungen und diverse Soft-Facts sprechen. Auch Letztere werden in der folgenden Übersicht ihren Platz finden, da sie aus meiner Sicht entscheidungsrelevant sein können.

Einige dieser Soft-Facts gelten teils explizit für mich als Makler und hängen mit besonderen Zugangswegen, Ansprechpartnern und Marktbeobachtungen zusammen. Ich wiederhole daher auch an dieser Stelle noch einmal ausdrücklich, dass dieser Blogbeitrag sowohl von objektiven Fakten als auch subjektiven Faktoren geprägt ist – so viel Offenheit sei erlaubt. Harte Fakten UND weiche Kriterien.

Eine letzte Sache noch: Grundsätzlich haben alle genannten Versicherer eine überdurchschnittlich gute Qualität in den Versicherungsbedingungen und der Risikoprüfung. Vorerkrankungen werden akribisch bewertet und führen mehrheitlich zu einem positiven Votum. Etwaige Kommentare bzgl. Qualität oder Risikoprüfung der einzelnen Versicherer sind also bereits von einem hohen Niveau aus zu sehen. Die Versicherer sind in alphabetischer Reihenfolge geordnet. Es handelt sich NICHT um ein Ranking. Gleiches gilt für die danach genannten Versicherer meiner “zweiten Riege”.

Alte Leipziger

Die Alte Leipziger ist so etwas wie der Dauerbrenner unter Versicherungsmaklern und sicherlich seit ca. 10 Jahren branchenweit einer der BU-Versicherer mit dem besten Ruf. Nach meiner Einschätzung war man bis ca. 2017 das Nonplusultra in Sachen Versicherungsbedingungen und Risikoprüfung, bevor man sich ein wenig darauf ausgeruht hat. Andere Versicherer rückten auf oder zogen gar vorbei. Die Risikoprüfung wurde gefühlt strenger und in manchen Updates der Versicherungsbedingungen verschlechterte man sich sogar, bspw. um 2017 hinsichtlich der Nachversicherungsgarantie.

Seit 2023 spielt die Alte Leipziger auch in meinen Top-5-Versicherern wieder eine entscheidende Rolle. Die Risikoprüfung ist auf hohem Niveau, votiert individuell und hat positive Überraschungen in Form von Normalannahmen dabei, wo andere Versicherer Ausschlussklauseln verteilen oder sogar ganz ablehnen. Die Grundfähigkeitsversicherung mit BU-Umwandlungsoption ragt zudem positiv heraus und ist bei Kindern unter 6 Jahren ganz vorn dabei.

Die Versicherungsbedingungen lassen die ganz großen Highlights vermissen, kommen aber gleichwohl ohne wirkliche Schwächen aus. Mich persönlich stören die suboptimalen Regelungen für Schüler und zur Nachversicherungsgarantie am meisten - und, dass man einigen Finanzvertrieben sehr zugewandt ist.

Baloise (ehemals Basler)

Der extreme Vormarsch der Baloise seit ca. 2019 hat in meiner Wahrnehmung zwei Hauptgründe. Der erste ist der Leiter der Risiko- und Leistungsprüfung. Meine Risikovoranfragen und Anträge werden nicht von einem Sachbearbeiter geprüft, sondern direkt von ihm. Dadurch sind die Ergebnisse überdurchschnittlich konsistent, nachvollziehbar und extrem schnell. Wir finden für alle Seiten faire Kompromisse und teilweise Sonderlösungen, ohne den Blick auf die Stabilität für das Versichertenkollektiv zu verlieren. Der zweite Grund ist, dass die Baloise auf konstruktive Makler-Kritik eingeht und Verbesserungsvorschläge schnell umsetzt. Die Folge sind Top-5-Versicherungsbedingungen am Markt mit Sonderlösungen für bestimmte Zielgruppen.

Trotz so viel Lob: Die Baloise ist bei vielen Preisvergleichen weit vorn dabei und steht zudem in der Gunst einiger größerer Finanz-(Struktur-)Vertriebe. Laut Meinung diverser Spezialisten ist die Geschäfts-Qualität dieser Vertriebe nicht immer optimal, was das Versichertenkollektiv belasten und somit langfristig zu instabilen Beiträge führen kann. Manche Maklerkollegen werfen der Baloise zu knappe Kalkulation vor - und auch in meiner Beratung stelle ich zuweilen gefühlt zu günstige Preise fest, bei denen mich zukünftige Beitragsanpassungen nicht wundern würden. Klar, ich bin kein Aktuar, aber so manche Entwicklung lässt mich trotzdem hellhörig werden.

Die Bayerische

Auch bei der Bayerischen sind BU-Prozesse ein People-Business. Wir haben auch hier einen direkten Draht zum Leiter der Risikoprüfung, was in der Vergangenheit bereits zu einzigartigen Individual-Lösungen geführt hat, die einerseits vorteilhaft für den Versicherten waren und gleichzeitig die Stabilität des Kollektivs nie aus den Augen verloren haben. Die Risikoprüfung ist in meiner Wahrnehmung aktuell Top 3 am gesamten BU-Markt und für einige Zielgruppen wie Beamte (insb. Lehrer, Soldaten) wartet die Bayerische mit sehr guten Lösungen auf.

Im Bereich der Versicherungsbedingungen hat die Bayerische einige Top-Regelungen am Markt (z.B. Lebensstellung für Azubis und Verlängerung der Versicherungsdauer) inne und auch im Kontext Teilzeit- bzw. Hausfrauen-/männer-Klausel ist man überdurchschnittlich gut aufgestellt. Schwächen sehe ich beispielsweise in der Nachversicherungsgarantie bei Berufseinstieg. Die Gesundheitsfragen sind nicht kundenfreundlich. Zudem ist die Bayerische zwar qualitativ, aber im Größenvergleich kein Big Player am Markt. Daraus ergeben sich entsprechende Vor- und Nachteile hinsichtlich Flexibilität und Kollektiv-Größe. Der Geschäftsaufschwung der letzten Jahre ist trotzdem absolut berechtigt.

Hannoversche

Die Hannoversche war über Jahre die Größe im Bereich BU-Online-Abschlüsse, bis man den Fokus vor einigen Jahren deutlich mehr auf den Makler-Markt gelegt hat. Damit gingen Prozessverbesserungen einher und intensiver Kontakt mit BU-Spezialisten, um den Tarif hinsichtlich der Versicherungsbedingungen in die Top-10, vielleicht sogar Top-5 zu bringen. Auch in Sachen Service-Geschwindigkeit und Fachwissen ist die Hannoversche ganz vorn mit dabei. Obwohl die Ergebnisse der Risikoprüfung meiner Erfahrung nach noch nicht ganz auf dem Niveau der absoluten Marktspitze sind, ist man sehr um weitere Verbesserungen bemüht.

Auch die Versicherungsbedingungen sind seit den letzten Updates konkurrenzfähig und bei einigen Inhalten (bspw. Übernahme der Kosten für einen Versicherungsberater im Leistungsfall) war man sogar Vorreiter im Markt. Gleichwohl hege ich an der Hannoverschen ähnliche Kritikpunkte wie bei der Baloise: Große Beliebtheit bei größeren Finanz-(Struktur-)Vertrieben, manchmal unerwartet günstige Beiträge und nicht die größte Versichertengemeinschaft könnten langfristig ein Thema werden. Doch auch hier sei gesagt, dass ich kein Aktuar bin. Die Beschreibung basiert auf meinen Erfahrungen und meinem Blick auf den Markt. Die Hannoversche ist für mein Empfinden nirgends herausragend, aber überall wirklich gut dabei.

LV 1871

Die LV 1871 ist seit jeher ein sehr spezialisierter Versicherer, da sie geschätzt 90% ihres Umsatzes mit Berufsunfähigkeits-, Risikolebens- und Rentenversicherungen macht. Es ist also ein relativ kleiner, aber sehr zielgerichteter Versicherer, was mir als BU-Spezialist entgegenkommt: Direkte Kontakte und Durchwahl zur Leiterin der Risiko- und Leistungsprüfung und zum Gesellschaftsarzt. Individual-Absprachen, schnelle Prozesse und ein außerordentlich hohes Service-Level.

Kein Versicherer zeigt sich so offen, bemüht und - am wichtigsten - kundenorientiert. Zudem hält man die Zusammenarbeit mit Groß-Vertrieben gering.

Hinzu kommen diverse Alleinstellungsmerkmale (z.B. BU bereits ab 6 Jahren) und unzählige Referenz-Regelungen im Kleingedruckten (bspw. zur lebenslangen Pflegerente, bei Mutterschutz / in Elternzeit, bei Berufseinstieg und bei der Verlängerung der Versicherungsdauer). Es gibt meiner Einschätzung nach keinen Versicherer mit so universell guten Rahmenbedingungen, die Schwächen sind marginal. Gleichzeitig wartet die LV 1871 mit Zielgruppenkonzepten für Ingenieure und Häuslebauer auf. Ich habe erschreckend wenig zu meckern, auch wenn die gestellten Gesundheitsfragen extrem umfangreich sind und auf Endverbraucher häufig komplexer wirken als die einiger Mitbewerber.

Übersicht meiner Top 5 BU-Versicherer (August 2025)

Versicherer

Vorteile

Nachteile

Alte Leipziger

• Hochwertige Versicherungsbedingungen

• Marktweit guter Ruf in der Abwicklung von Leistungsfällen

• Herausragender Zugang auch für Kinder über die hausinterne Grundfähigkeitsversicherung, die ab dem 10. Lebensjahr in eine BU umgewandelt werden kann

• Explizite Leistung bei allen Delikten im Straßenverkehr

• Risikoprüfung bei psychischen Vorerkrankungen tendenziell konservativer als bei anderen Versicherern der Marktspitze (persönliche Erfahrung)

• Im Vergleich zur Marktspitze suboptimale Nachversicherungs-Obergrenzen

• (Je nach Tarifgeneration) suboptimale Regelungen bspw. für Schüler, in der Lebensstellung bei Azubis & Studenten und hinsichtlich der Verlängerung der Versicherungsdauer

Baloise (Basler)

• Top-5-Versicherungsbedingungen mit diversen überdurchschnittlich guten Regelungen

• Exzellente Regelungen in den Versicherungsbedingungen für Selbstständige hinsichtlich Umorganisation, Nachversicherungs-Option bis 7.500 Euro BU-Rente für Kammerberufe

• exzellente Risikoprüfung bei speziellem Ansprechpartner

• Beitragsniveau teilweise sehr niedrig, gefühlt manchmal zu günstig (wäre dann schlecht für das Gesamt-Kollektiv)

• Es hängt extrem viel an den handelnden Personen

• (Je nach Tarifgeneration) suboptimale Regelungen bspw. bei Beitragsstundungen, bei Aufenthalt im Ausland, in der Lebensstellung bei Studierenden oder bzgl. Dynamik nach einem Leistungsfall

Die Bayerische

• Moderne Tarifstruktur & hochwertige Versicherungsbedingungen

• Markt-Referenz bei den Regelungen für Azubis und hinsichtlich der Verlängerung der Versicherungsdauer

• Leistungsstarker Tarif für Lehrer, Soldaten und andere Beamte

• Exzellente Risikoprüfung bei speziellem Ansprechpartner, Individual-Absprachen möglich

• (Je nach Tarifgeneration) suboptimale Regelungen bspw. im Straßenverkehr, in der Lebensstellung für Studierende und bei Aufenthalt im Ausland; bei Berufseinstieg kann die BU-Rente nur um max. 1.000 Euro erhöht werden

Hannoversche

• Hohes Service-Level, schnelle Reaktionen und kompetenter Innendienst

• Sehr gute Versicherungsbedingungen mit wenigen Schwächen, teilweise verkürzte Gesundheitsfragen für unter-35-jährige

• (Je nach Tarifgeneration) suboptimale Regelungen bspw. im Straßenverkehr, in der Lebensstellung für Studierende und bei Aufenthalt im Ausland; bei Berufseinstieg kann die BU-Rente nur um max. 1.000 Euro erhöht werden

LV1871

• Individuelle Gesundheitsfragen für verschiedene Zielgruppen (z.B. Schüler, unter 35-jährige) und Sonderaktionen für Ingenieure und bei Finanzierung einer Immobilie

• Markt-Referenz für die Regelungen zur automatisch enthaltenen lebenslangen Pflegerente, bei Mutterschutz / in Elternzeit, zur Lebensstellung bei Azubis, im Straßenverkehr, bei Berufseinstieg, Dynamik bis 67 und bei der Verlängerung der Versicherungsdauer

• Sehr gute Regelungen zur Umorganisation bei Selbstständigen, bzgl. Beitrags-Stundung und in der Nachversicherung (inkl. Überprüfung der Nachversicherungs-Obergrenze bis auf 7.800 Euro)

• Option, eine lebenslange BU-Leistung einzubauen, nach Berufseinstieg eine AU-Klausel und Dynamik einzubauen und hinsichtlich Überprüfung von Ausschlussklauseln

• Sehr umfangreiche Gesundheitsfragen, die zudem je nach Ausgangssituation unterschiedlich sind

• (Je nach Tarifgeneration) suboptimale Regelungen bspw. in der Lebensstellung für Studierende, in der Karrieregarantie für Selbstständige und bei ereignisunabhängiger Nachversicherung

Möchtest du eine individuelle Einschätzung zu der für dich besten Berufsunfähigkeitsversicherung? Buch dir ganz einfach einen kostenfreien Beratungstermin mit mir:

Die zweite Riege: Warum andere mich nicht dauerhaft überzeugen

Auch die jetzt folgenden Versicherer sind in vielerlei Hinsicht überdurchschnittlich gut, rangieren jedoch aus aktuellen (August 2025) Gesichtspunkten schlicht in einigen Punkten hinter den oben genannten Versicherern.

Viele BU-Tarife, die in Vergleichen gut abschneiden oder auf dem Papier solide wirken, zeigen in der Praxis merkliche Schwächen. Mal ist es die Risikoprüfung, die zu unberechenbar oder zu starr erfolgt. Mal sind es fehlende Ansprechpartner, die eine lösungsorientierte Begleitung unmöglich machen. In vielen Fällen ist es schlichtweg mit einer meiner Meinung nach zu strengen, unzuverlässigen oder langsamen Risikoprüfung begründet.

Die folgenden Versicherer gehören nicht in die Kategorie „schlecht“ – sondern schlicht aktuell nicht zu meinen bevorzugten Empfehlungen. Und trotzdem kann jeder dieser Anbieter die im individuellen Fall beste Lösung darstellen! Denn auch die folgenden Versicherer bieten Sonderaktionen oder positive Ausreißer in Sachen Risikoprüfung, die sie individuell passend machen. In der Praxis sind die Hürden allerdings oft zu hoch oder die Alternativen schlichtweg besser.

Allianz

Die Risikoprüfung der Allianz habe ich teilweise als vogelwild erlebt: positiv überraschende Ergebnisse, die von sehr strengen Antworten auf Risikovoranfragen überschattet wurden. Fast immer haben andere Versicherer in der Vergangenheit ein besseres Votum abgegeben, während die Allianz häufiger als andere mit Ausschlussklauseln um sich geworfen hat. Gleichzeitig fühlt man sich hier als Makler wie eine x-beliebige Nummer. Keine individuellen Ansprechpartner für Risikovoranfragen, die man zudem in der Vergangenheit teilweise schon gar nicht mehr entgegennehmen wollte. Die User-Experience bei Antragstellung und Nachversicherungen ist ausbaufähig.

Im Vergleich zur Marktspitze sind auch einige Punkte in den Versicherungsbedingungen (bspw. die eng gesteckte Nachversicherungs-Obergrenze) schlechter geregelt, wenn auch trotzdem locker Top-10-würdig. Dem entgegen stehen sehr kundenfreundliche Gesundheitsfragen und das größte BU-Kollektiv, wodurch die Allianz überdurchschnittlich finanzstabil ist. Zudem gibt es interessante Sonderaktionen für Anwälte, Ärzte, Steuerberater und Menschen, die kürzlich eine Immobilie finanziert haben. Dadurch genießt die Allianz zweifelsohne Relevanz und kann in einigen Fällen die beste Lösung darstellen.

Barmenia-Gothaer

Anfang 2025 kam es zur Fusion zwischen Barmenia und Gothaer, was zum sperrigen Doppelnamen führte. In den letzten Jahren nahm man sich aktiv die Versicherungsbedingungen zur Brust und arbeitete sich an die Marktspitze heran, während ich zuvor nur durch von Finanzvertrieben wie Tecis vermittelte BU-Verträge Notiz von der Gothaer genommen hatte. Bei den Gesundheitsfragen platzierte man sich mit kurzen Abfrage-Zeiträumen von teils nur 3 Jahren umgehend an der Marktspitze, während die meisten Versicherer ambulant eher die letzten 5 Jahre abfragen. Gleichzeitig wurde auch an der Beitrags-Schraube gedreht, sodass man plötzlich sehr günstig unterwegs war.

Dieser extreme Sprung macht seither einige BU-Spezialisten stutzig: sehr gute Bedingungen und kurze Abfrage-Zeiträume in Verbindung mit sehr niedrigen Beiträgen? Sowas gab’s vor gut 10 Jahren bei einem Versicherer mit grünem Logo schon einmal und endete dort mit massiven Beitragsanpassungen von teils 40%. Ich wiederhole mich jedoch: Ich bin kein Aktuar, die abschließende mathematische Beurteilung obliegt mir nicht.

Aktuell viel problematischer sind die Risikovoranfragen bei der Barmenia-Gothaer. Mangelnde Kapazitäten, teilweise gar kein Votum mehr und damit für mich aktuell nur im Einzelfall brauchbar. Insofern ist die Barmenia-Gothaer interessant, wird aber prozessual weiter beobachtet.

HDI

Insbesondere bis 2022 hat die HDI in meiner Beratung eine noch deutlich größere Rolle gespielt, seither jedoch an Bedeutung verloren. Manch ein Maklerkollege begründet das mit dem Weggang besonders kompetenter Ansprechpartner in der Risikoprüfung, sodass die Ergebnisse von Risikovoranfragen seither nur noch selten mit der Marktspitze mithalten können. Ende 2023 blieben plötzlich mehrere Risikovoranfragen gänzlich unbeantwortet. Man begründete dies telefonisch mit erhöhtem Arbeitsaufkommen und sagte mir: „Manche Risikovoranfragen löschen wir einfach unbearbeitet”.

Nachversicherungen, also spätere Anpassungen der BU-Rente, wurden hier zuletzt immer noch altbacken mit PDF-Formularen und wochenlangen Wartezeiten gelöst. Wenn ich Kunde wäre, würde sich mir folgende Frage aufdrängen: Wenn geschäftsfördernde Anliegen wie Risikovoranfragen und Nachversicherungen mit diesem "Service-Level" bearbeitet werden, wie sieht es dann erst im Leistungsfall aus? Gleichwohl sind die Versicherungsbedingungen Spitzenklasse und man bietet mit Sonderkonzepten exzellente Lösungen für Ingenieure, Steuerberater, Rechtsanwälte und Menschen unter 30 an, die ihresgleichen suchen. Entsprechend hin- und hergerissen bin ich beim HDI. Genie und Wahnsinn liegen nah beieinander.

Nürnberger

Mindestens die zweit-, wenn nicht sogar die schnellste Risikoprüfung im BU-Bereich – allerdings meinem Eindruck nach auch konstant strenger und schlechter als die Marktspitze. Dessen ist man sich nach persönlicher Rücksprache auch bewusst. Allerdings wartet auch die Nürnberger mit teils hochinteressanten Zielgruppen-Konzepten auf, sodass man auch hier wieder mit einer „kommt drauf an“-Bewertung spielen müsste.

Mit betterdoc bietet die Nürnberger einen hochwertigen Service an, durch den sich jeder BU-Kunde fachärztliche Zweitmeinungen einholen kann. Das soll insbesondere einer besseren medizinischen Versorgung und potenziell auch der Prävention von BU-Fällen dienen. Für die oben genannten Spitzenplätze reicht es für mich jedoch trotzdem nicht, dafür votiert die Nürnberger in meinen Fällen zu häufig mit Ausschlussklauseln, wo andere Versicherer Normalannahmen bieten.

Swiss Life

Mit dem Update Anfang 2025 hat man sich in den Vergleichstabellen der BU-Beiträge teilweise ganz nach oben geschossen und wartet zuweilen mit regelrechten Kampfpreisen auf. Die Versicherungsbedingungen dahinter sind in Sachen Preis-Leistung alles andere als verkehrt, aber ich persönlich sehe die Swiss Life teilweise als extrem günstig kalkuliert und hege die Befürchtung, dass hier zukünftig Beitragserhöhungen ins Haus stehen könnten. Auch hier gilt wieder die Sache mit dem Aktuar, ich betrachte das mit einer Mischung aus Markterfahrung und Gefühl.

Zudem fehlt mir bei der Swiss Life einfach ein wirklich lösungsorientierter Risikoprüfer an der Seite, sodass die Ergebnisse eventueller Risikovoranfragen in der Vergangenheit sehr häufig schlechter ausgefallen sind als bei anderen Versicherern. Leistungsausschlüsse waren hier ähnlich wie bei der Nürnberger häufiger an der Tagesordnung als bei der Marktspitze.

Hinzu kommt, dass konzernintern einige Finanz-(Struktur-)Vertriebe zur Swiss Life Gruppe gehören (bspw. Tecis, Horbach, ProVentus, Swiss Life Select), die meiner Wahrnehmung nach weder inner- noch außerhalb der Finanzbranche den besten Ruf genießen. Das und das Aufkaufen der Ratingagentur Franke und Bornberg sind für mich hinterfragenswerte Geschäftspraktiken.

Volkswohl Bund

Beim Volkswohl Bund fährt man die Strategie, keinen direkten Draht zwischen Risikoprüfer und Makler zuzulassen. Risikovoranfragen laufen somit über einen Maklerbetreuer als Mittelsmann – und das gilt meines Wissens für alle, egal ob Wald-und-Wiesen-Makler oder BU-Spezialist. Dadurch fehlt der enge Kontakt zum Risikoprüfer, was sich meiner Erfahrung nach auch in der Qualität der Risikoprüfung bzw. bei Risikovoranfragen niederschlägt.

Versicherungsbedingungen und veranschlagte Beiträge sind gut, aber hauen mich nicht vom Hocker. Ein echtes Pfund sind die gestellten Gesundheitsfragen: Sehr kundenfreundlich und gehören zu den besten am Markt. Insgesamt ist der Volkswohl Bund ein etwas kleinerer, aber eigentlich feiner Versicherer, bei dem mehr möglich wäre. Er stellt auch jetzt schon in einigen Kunden-Fällen die bestmögliche Lösung dar.

Weitere für den Einzelfall gute BU-Versicherungen

Versicherer

Vorteile

Nachteile

Allianz

• Sehr kundenfreundliche Gesundheitsfragen

• Größtes Kollektiv an BU-Versicherten

• Finanzstärke des Konzerns aufgrund schierer Größe und Marktmacht

• Gute Versicherungsbedingungen, mindestens Top-10 am Markt

• Diverse Sonderaktionen mit verkürzter Gesundheitsprüfung für Anwälte, Ärzte, Steuerberater und Immobilien-Finanzierer

• wenig vorhersehbare Risikoprüfung

• Häufiger Ausschlussklauseln als in der Marktspitze

• Im Vergleich zur Marktspitze eng gesteckte Nachversicherungs-Obergrenze

• (Je nach Tarifgeneration) suboptimale Regelungen bspw. im Straßenverkehr, bei Aufenthalt im Ausland und hinsichtlich Verlängerung der Versicherungsdauer

Barmenia-Gothaer

• Günstige Beiträge + grundsätzlich gute Bedingungen mit ein paar Schwächen

• Kurze Abfragezeiträume bei Gesundheitsfragen (3 Jahre statt wie marktüblich 5 Jahre)

• Leistung bei schwerer Krankheit eines Kindes der versicherten Person

• Fusion sorgt aktuell für unterdurchschnittliches Service-Level (z.B. keine oder späte Antworten auf Risikovoranfragen, Bearbeitungs-Rückstau bei Service-Anliegen etc.)

• (Je nach Tarifgeneration) suboptimale Regelungen bspw. für Studierende, in der Arztanordnungsklausel und bei Aufenthalt im EU-Ausland; zudem bzgl. Dynamik, Beitragsstundung und hinsichtlich Verlängerung der Versicherungsdauer

• Sehr gute Versicherungsbedingungen mit nur marginalen Schwächen

• Im Einzelfall die beste BU-Lösung für Ingenieure via Sonderaktion

• Markt-Referenz für die Regelungen zur konkreten Verweisung, im Straßenverkehr, zur Lebensstellung für Azubis & Studenten und herausragende Bedingungen zur Nachversicherung

• Wenige Ansprechpartner und im Vergleich zur Marktspitze niedriges Service-Level, technisch hinter der Marktspitze zurück

• Diverse Sonderaktionen aktuell und in der Vergangenheit könnten das Versichertenkollektiv in Zukunft belasten

• (Je nach Tarifgeneration) suboptimale Regelungen bspw. bei Aufenthalt im Ausland, Stundung und hinsichtlich Verlängerung der Versicherungsdauer

Nürnberger

• Sehr schnelle Reaktionszeit in der Risikoprüfung

• Teils hochinteressante Zielgruppen-Konzepte

• betterdoc als Zusatzleistung für alle Kunden in Form von fachärztlichen Zweitmeinungen (auch zur Prävention von BU-Fällen)

• Markt-Referenz in der ereignisunabhängigen Nachversicherungsgarantie

• Bewusst strengere Risikoprüfung als die Marktspitze

• (Je nach Tarifgeneration) suboptimale Regelungen bspw. im Straßenverkehr, bei Stundung, bei Aufenthalt im Ausland, in der Lebensstellung für Studierende, in der finanziellen Angemessenheit bei Nachversicherungen und hinsichtlich der Verlängerung der Versicherungsdauer

Swiss Life

• Qualitativ hochwertige Updates und teils immens günstige Beiträge seit 2025

• Vertragsbedingungen grundsolide in der Basis

• Sehr großes Versichertenkollektiv

• Risikoprüfung kann meiner Erfahrung nach nicht mit der Marktspitze mithalten

• große Finanzvertriebe wie Tecis oder Horbach gehören zur Swiss Life Gruppe

Volkswohl Bund

• Sehr kundenfreundliche Gesundheitsfragen

• Gute Versicherungsbedingungen mit wenigen Schwächen

• Explizite Leistung bei allen Delikten im Straßenverkehr

• Kein direkter Kontakt und somit keine Individual-Absprachen mit Risikoprüfern möglich, da alle Prozesse über Dritte laufen

• (Je nach Tarifgeneration) suboptimale Regelungen bspw. bei Stundung, bei Aufenthalt im Ausland, in der Lebensstellung für Studierende oder hinsichtlich der Verlängerung der Versicherungsdauer

Der beste BU-Versicherer? Was du statt "Testsiegern" wirklich brauchst

Schlussendlich lautet das korrekte Fazit: Welche Berufsunfähigkeitsversicherung die beste für dich ist, hängt von deiner Ausgangsposition (Gesundheitshistorie, berufliche Tätigkeit, Hobbys, Rauchverhalten, geplanten Auslandsaufenthalten,...) und deinen Zukunftsplänen (steile Karriere, Selbstständigkeit, Verbeamtung,...) ab.

Würde man mir eine Pistole auf die Brust halten und mich zwingen, den in meinen Augen besten BU-Versicherer zu wählen, würde ich “LV 1871” sagen.

In den Geschäftsjahren 2022-2024 entschieden sich ca. 30% meiner Kunden für eine BU bei der LV 1871, während kein anderer Versicherer im gleichen Zeitraum auch nur annähernd auf diese Zahlen kommt. Man könnte meinen, dass die Antwort damit klar ist. Aber diese Statistik sagt eben auch, dass in ca. 70% der Fälle ein anderer Versicherer besser zum Kunden gepasst hat.

Hier ein paar vereinfachte Beispiele, wie verschiedenste Versicherer zur bestmöglichen Lösung werden können:

Aufgrund umfangreicher Vorerkrankungen vor 4 Jahren ergab eine Risikovoranfrage bei diversen Versicherern, dass der Kunde nur mit zwei Ausschlussklauseln angenommen werden kann. Bei der Barmenia-Gothaer wird nur nach den letzten 3 Jahren gefragt, sodass die ausschlussrelevanten Umstände hier gar nicht angabepflichtig sind. Die Barmenia-Gothaer bietet dadurch eine Normalannahme und passt somit am besten:

In den BU-Gesundheitsfragen der BarmeniaGothaer werden die letzten 3 Jahre abgefragt.

Ein Ingenieur übt in der Freizeit gefährliche Hobbies (Eisklettern, Wracktauchen,...) aus, die bei allen Versicherern in der BU umfangreiche Risikozuschläge oder gar Ablehnungen zur Folge haben. Als Ingenieur kann er jedoch auch Mitglied im VWI (Verband Deutscher Wirtschaftsingenieure) werden und dadurch die Sonderaktion des HDI nutzen, bei der es keine Frage nach gefährlichen Hobbys gibt. Die Folge: eine Normal-Annahme ohne Risikozuschlag:

Gesundheitsfragen der HDI-Sonderaktion

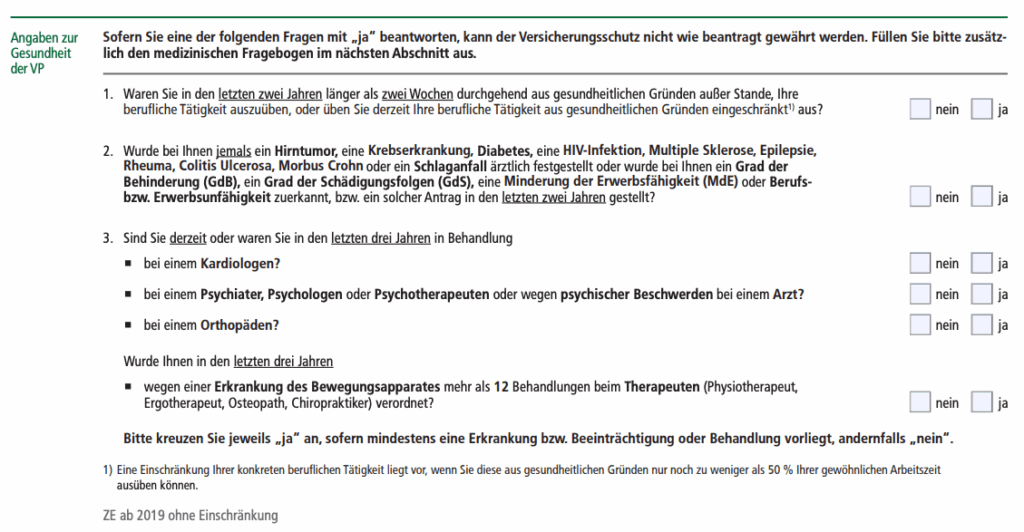

Auch wenn es nur marginale festgestellte Vorerkrankungen gab, hatte ein Kunde in der Vergangenheit häufiger Beschwerden im Rücken und in der Schulter, wegen denen er jedoch nie beim Arzt oder Physiotherapeuten war. Bei Versicherern, die in den Gesundheitsfragen nach “Bestehen oder bestanden Beschwerden…” (z.B. die Bayerische) fragen, waren diese Umstände angabepflichtig und haben zu Ausschlussklauseln geführt: Auszug aus den BU-Gesundheitsfragen der Bayerischen

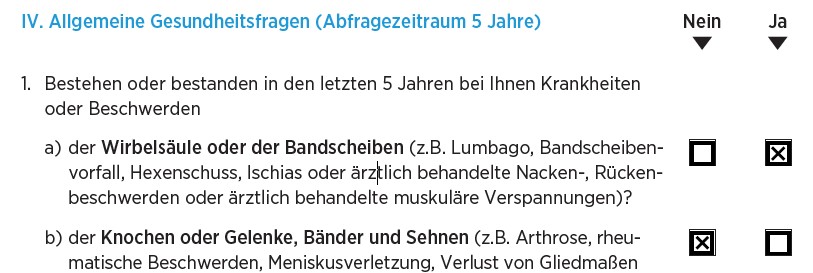

Hier sind Versicherer vorzuziehen, die in Form von “Wurden Sie beraten, untersucht oder behandelt hinsichtlich…” (z.B. Volkswohlbund) fragen:

"beraten, untersucht oder behandelt" - Auszug aus dem BU-Gesundheitsfragen des Volkswohl Bundes.

Meine Aufgabe als Versicherungsmakler ist es also nicht nur, stumpf den Tarif mit den besten Versicherungsbedingungen für dich zu finden. Genauso wichtig ist es, dass der Versicherungsschutz dann sauber zustande kommt, also ohne Verletzung der vorvertraglichen Anzeigepflicht. Dafür sorgt einerseits unsere oben beschriebene Aufarbeitung der Gesundheitshistorie mit einer ehemaligen Risikoprüferin, aber auch kundenfreundliche Gesundheitsfragen und lösungsorientierte Kontakte zu den Entscheidern auf Versicherer-Seite etc.

Meine beiden Hauptaufgaben sind also: Den passenden BU-Tarif finden und für eine möglichst rechtssichere Annahme sorgen. Dafür sind gute Kontakte unerlässlich und zudem auf der Versicherer-Seite die Bereitschaft zur individuellen Einschätzung deiner Gesundheitshistorie.

Vergleichsportale und Testsieger-Listen helfen meiner Erfahrung nach nicht einmal dabei, den groben Mist auszusortieren. Genügend Testergebnisse aus der Vergangenheit beweisen das. Genau deshalb ersetzt keine “beste BU”-Liste mit Tarifnamen, Versicherer-Logos und Siegeln die individuelle Bewertung deiner persönlichen Situation.

Die beste BU ist selten auch die günstigste. Die besten BU-Versicherer sind nicht die lautesten mit der größten Vertriebsmannschaft. Sondern die, die dich langfristig und möglichst ohne Fallstricke absichern, zu fairen Konditionen annehmen und im Ernstfall zuverlässig leisten. Mein Team und ich begleiten dich – von der Berechnung der BU-Rente über Gesundheitsprüfung und Voranfrage bis zum finalen Abschluss und der Nachbetreuung bei Fragen oder Anpassungswünschen.

Gib dich nicht mit einer “ganz okayen” BU zufrieden. Mach’s richtig!

In den BU-Gesundheitsfragen der BarmeniaGothaer werden die letzten 3 Jahre abgefragt.

In den BU-Gesundheitsfragen der BarmeniaGothaer werden die letzten 3 Jahre abgefragt. Gesundheitsfragen der HDI-Sonderaktion

Gesundheitsfragen der HDI-Sonderaktion Auszug aus den BU-Gesundheitsfragen der Bayerischen

Auszug aus den BU-Gesundheitsfragen der Bayerischen "beraten, untersucht oder behandelt" - Auszug aus dem BU-Gesundheitsfragen des Volkswohl Bundes.

"beraten, untersucht oder behandelt" - Auszug aus dem BU-Gesundheitsfragen des Volkswohl Bundes.