5 + 1 BU-Konzepte mit verkürzten Gesundheitsfragen

TL;DR

Verkürzte Gesundheitsfragen bieten einige Vorteile im Abschlussprozess

Jedoch musst du spezielle Voraussetzungen erfüllen

Teils werden keine gefährlichen Hobbys abgefragt

Eine Immobilienfinanzierung lässt sich durch eine BU mit verkürzten Gesundheitsfragen ideal absichern

Noch Fragen?

Die Gesundheitsfragen sind der Prüfstand für deine BU – bei falschen oder ungenauen Angaben kannst du dich auf die Leistung im Ernstfall nicht verlassen. Verkürzte Gesundheitsfragen sind eine gern genutzte Möglichkeit, durch eine weniger umfangreiche Gesundheitsprüfung einen vollwertigen BU-Schutz zu erhalten. Entscheidend ist dabei immer, dass dir die Spielregeln und eventuelle Einschränkungen im Rahmen dieser Aktionen bekannt sind.

Vorteile der verkürzten Gesundheitsfragen in der BU

Insbesondere für Ingenieure und Akademiker, die vielleicht nicht mehr vollkommen gesund sind, bieten Verträge mit verkürzten BU-Gesundheitsfragen einige Vorteile. Sie erleichtern das Antragsverfahren und erhöhen die Annahmewahrscheinlichkeit erheblich. Meist bieten Versicherer diese Sonderaktionen nur für bestimmte Alters- und/oder Berufsgruppen an. Auch eine Mitgliedschaft in Verbänden kann eine Voraussetzung sein (z.B. VWI oder BTS). Die wichtigsten Vorteile sind:

Vereinfachte Antragstellung: Weniger Fragen bedeuten weniger Aufwand bei der Beantwortung. Außerdem ist häufig keine umfangreiche Aufarbeitung der Gesundheitshistorie notwendig, wodurch deine Absicherung deutlich schneller zustande kommen kann.

Höhere Wahrscheinlichkeit einer Normalannahme: Da nur die wenigen gestellten Fragen wahrheitsgemäß zu beantworten sind, müssen nicht abgefragte Beschwerden und Erkrankungen auch nicht angegeben werden, die in normalen Anträgen zu Risikozuschlägen oder Leistungsausschlüssen führen könnten.

Reduziertes Risiko von Falschangaben: Eine fehlerhafte oder unvollständige Antwort kann die Leistung gefährden – mit weniger Fragen sinkt diese Gefahr. Auch hier ist jedoch explizit auf die genaue Fragestellung zu achten. Fehler sind hier wie in jedem normalen Antrag im Leistungsfall fatal.

Gefährliche Hobbys werden nicht immer abgefragt: Das ist vor allem relevant, wenn du leidenschaftlich gern Fallschirm springst, im Motorsport aktiv bist oder Eishockey spielst. Für hobbyseitig risikofreudige Ingenieure und deren Familie lohnt sich beispielsweise ein Blick auf die BU-Aktion der HDI-Versicherung weiter unten.

Empfehlenswerte Aktionen mit verkürzten Gesundheitsfragen

Ausgewählte Versicherer bieten dir mit besonderen Konzepten und Aktionen für Ingenieure, Ärzte oder Akademiker in MINT-Berufen attraktive Möglichkeiten zur Absicherung der Arbeitskraft. In jedem Fall müssen die genauen Voraussetzungen erfüllt werden, um die BU-Konzepte mit verkürzten Gesundheitsfragen abschließen zu können. Im Folgenden stelle ich dir die wichtigsten Highlights dieser Aktionen im Detail vor - inklusive der genauen Gesundheitsfragen.

Für Ingenieure: Berufsunfähigkeitsversicherung mit verkürzter Gesundheitsprüfung von der LV 1871

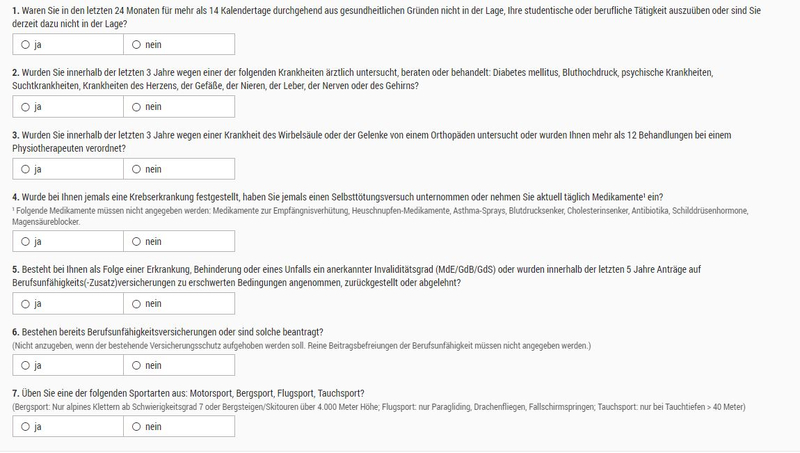

Diese BU-Aktion der LV 1871 glänzt durch eine faire, verkürzte Gesundheitsprüfung. Alle Ingenieurberufe sowie entsprechende Absolventen und Studenten qualifizieren sich für dieses Sonderkonzept. Allerdings darfst du bei Antrag maximal 35 Jahre alt sein und eine Mitgliedschaft im Verband Deutscher Wirtschaftsingenieure e.V. (VWI) wird vorausgesetzt.

Verkürzte Gesundheitsfragen der LV 1871 für Ingenieure:

Die wichtigsten Eckdaten dieser BU-Aktion der LV 1871 als Stichpunkte:

Maximal 1.500 Euro monatliche BU-Rente

Beitragsdynamik: bis zu 5% jährliche Steigerung wählbar

Rechtssichere, präzise Gesundheitsfragen

Keine Frage nach Körpergröße & Gewicht (BMI)

Zielgruppe: Ingenieure oder Absolventen technischer Studiengänge

VWI- oder bts-Mitgliedschaft ist Voraussetzung

Maximales Eintrittsalter: 35 Jahre

Lebenslange BU-Rente kann nicht ausgewählt werden

Karrieregarantie im Vertrag enthalten (= bis zu 7.800 Euro BU-Rente möglich, abhängig vom Beruf)

Nachversicherungsgarantien vorhanden – bis zu 3.900 Euro bzw. durch Karrieregarantie bis 7.800 Euro (einmalig)

Optional: Garantierte Rentensteigerung im Leistungsfall

Optional: Arbeitsunfähigkeitsklausel

Anonyme Risikovoranfrage möglich (im Falle einer “Ja-Antwort”)

Auch für Ärzte oder Apotheker möglich, dann aber mit dem Verband bts statt VWI

Verkürzte BU-Gesundheitsfragen für junge Menschen bis 35: Aktion der Hannoverschen Lebensversicherung

Die Hannoversche ist gestandener Versicherer, der sich seit einigen Jahren intensiver im BU-Markt platzieren möchte. Sie bietet mit der folgenden attraktiven Aktion eine gute BU-Option für junge Leute mit stark verkürzten Gesundheitsprüfung. Es werden tatsächlich nur drei Gesundheitsfragen gestellt:

Die wichtigsten Eckdaten dieser BU-Aktion der Hannoverschen als Stichpunkte:

Maximal 2.000 Euro monatliche BU-Rente

Absicherung von maximal 60 Prozent des Bruttogehaltes möglich

Aktion für alle jungen Menschen: Schüler (ab 15 Jahren), Studenten, Azubis - alle Berufe möglich

Gefährliche Hobbys werden abgefragt

Körpergröße und Gewicht (BMI) werden abgefragt

Keine Frage nach geplanten Auslandsaufenthalten

Keine Frage nach abgelehnten oder mit Erschwernis angenommenen BU-Anträgen anderer Versicherer

Keine Ja-Antwort erlaubt (außer bei der Frage nach den Hobbys)

Alle drei Tarife möglich (Premium, Premium Plus oder Premium Exklusiv )

Maximales Eintrittsalter: 35 Jahre

Volle Beitragsdynamik von bis zu fünf Prozent möglich

Optional: Garantierte Rentensteigerung im Leistungsfall bis zu drei Prozent

Für Ingenieure: Berufsunfähigkeitsversicherung mit verkürzten Gesundheitsfragen der HDI

Bei der Absicherung der Industrie ist die HDI-Versicherung seit ihrer Gründung besonders stark vertreten. Für die folgende BU-Sonderaktion sind Absolventen aller ingenieurtechnischen Studiengänge geeignet. Ein Abschluss ist nicht auf Wirtschafts-Ingenieure beschränkt. Auch Ingenieure mit kaufmännischem Aufbaustudium oder mit Doppelstudium (z.B. Diplom), Wirtschaftsinformatiker, Technische Betriebswirte uvm. werden von der HDI angenommen. Diese Aktion läuft aktuell unbefristet und das Eintrittsalter ist nicht begrenzt.

Zudem sind Studenten, Absolventen oder Doktoranden vieler weiterer MINT-Studienfächer wie Biotechnologie/-medizin, Biochemie, Biologie, Chemie, Medizin, Pharmazie, Verfahrenstechnik, Mathematiker uvm. mit dieser Aktion ideal versicherbar. Die Gesundheitsfragen sind sehr kundenfreundlich gestellt, lediglich auf Frage 3.2 ("wegen psychischer Beschwerden bei einem Arzt") muss besonderes Augenmerk gelegt werden. Sogar Schüler oder Lebenspartner kommen in den Genuss von diesen verkürzten Gesundheitsfragen, wenn ein Elternteil oder Partner Mitglied in einem der beiden Verbände (VWI oder bts) werden kann.

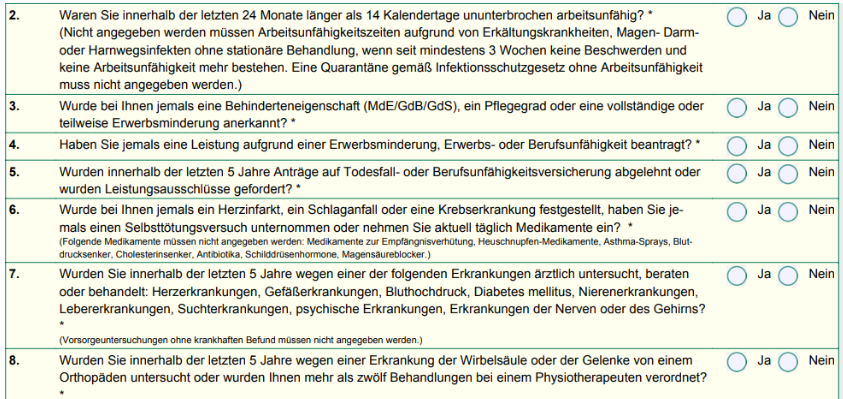

Verkürzte Gesundheitsfragen der HDI für Ingenieure:

Die wichtigsten Eckdaten dieser BU-Aktion der HDI-Versicherung als Stichpunkte:

Maximal 2.000 Euro monatliche BU-Rente (auch für Studenten!)

Absicherung auf maximal 60 Prozent des Bruttogehaltes begrenzt (inkl. Vorversicherung / bestehendem BU-Vertrag)

Eintrittsalter ist nicht begrenzt

Rechtssichere, präzise Gesundheitsfragen

Keine Frage nach Körpergröße und Gewicht (BMI)

Keine Frage nach gefährlichen Hobbys

VWI oder BTS Mitgliedschaft ist Voraussetzung (analog zur Aktion der LV1871)

Beitragsdynamik: bis zu fünf Prozent möglich

Optional: Garantierte Rentensteigerung im Leistungsfall bis zu drei Prozent

Nachversicherungsgarantie vorhanden: 36.000 Euro ereignisabhängig, 30.000 Euro (unter 37 Jahre) ereignisunabhängig.

Anonyme Risikovoranfrage möglich (im Falle einer “Ja-Antwort”)

Abgesehen von diesen speziellen Aktionen mit verkürzten BU-Gesundheitsfragen gibt es eine Vielzahl von möglichen Versicherern am Markt, die eine gute BU-Absicherung für Ingenieure und MINTler ermöglichen. Lass uns gerne im Rahmen eines Erstgesprächs deine Anforderungen und Lebensumstände besprechen - denn nicht immer sind die o.g. Aktionen die optimale Lösung hinsichtlich der späteren Flexibilität.

Zwei starke Konzepte für BU-Absicherung in Kombination mit einer Immobilienfinanzierung

Bei den folgenden Aktionen gibt es einen großen Unterschied zu den oben genannten: Grundlage und Eintrittsvoraussetzung ist eine Immobilienfinanzierung. Der Abschluss des Kreditvertrags muss innerhalb der letzten 6 oder 12 Monate stattgefunden haben. Er ist aber komplett unabhängig vom Versicherer, d.h. der Finanzierungspartner (Commerzbank, ING usw.) spielt keine Rolle. Die Höhe der BU-Rente ist auf maximal 1.500 Euro begrenzt.

Der Hintergedanke ist hier, die Kredittilgung im Falle einer Berufsunfähigkeit finanziell abzusichern. In solchen Fällen ist sonst die finanzierte Immobilie gefährdet. Dann kommen zur gesundheitlichen Beeinträchtigung auch noch finanzielle Sorgen und schlimmstenfalls ein Umzug hinzu. Diesem Worst Case kannst du vorbeugen, indem du dich um eine sinnvolle Absicherung kümmerst.

BU-Absicherung der LV 1871 als Ergänzung zur Immobilienfinanzierung

Bei dieser Aktion profitierst du von einer vereinfachten Gesundheitsprüfung der LV1871. Allerdings ist diese Absicherung nur in Verbindung mit einer Risikolebensversicherung erhältlich. Das ist wiederum eine der Kernkompetenzen der LV1871, d.h. sowohl in Sachen BU als auch Risikolebensversicherung kann der Münchener Versicherer durchaus die richtige Wahl sein.

In der dazugehörigen Risikolebensversicherung können maximal 500.000 Euro (konstant) bzw. 600.000 Euro (fallend) abgesichert werden. Solltest du berufsunfähig werden, übernimmt die Beiträge zur Risikolebensversicherung die LV1871. Ein starkes Konstrukt zur Absicherung der neu finanzierten Immobilie.

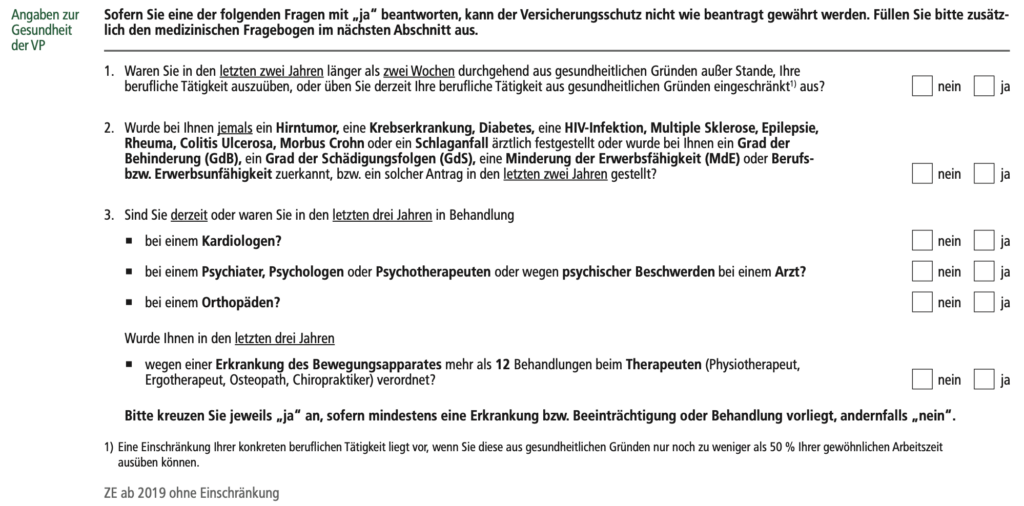

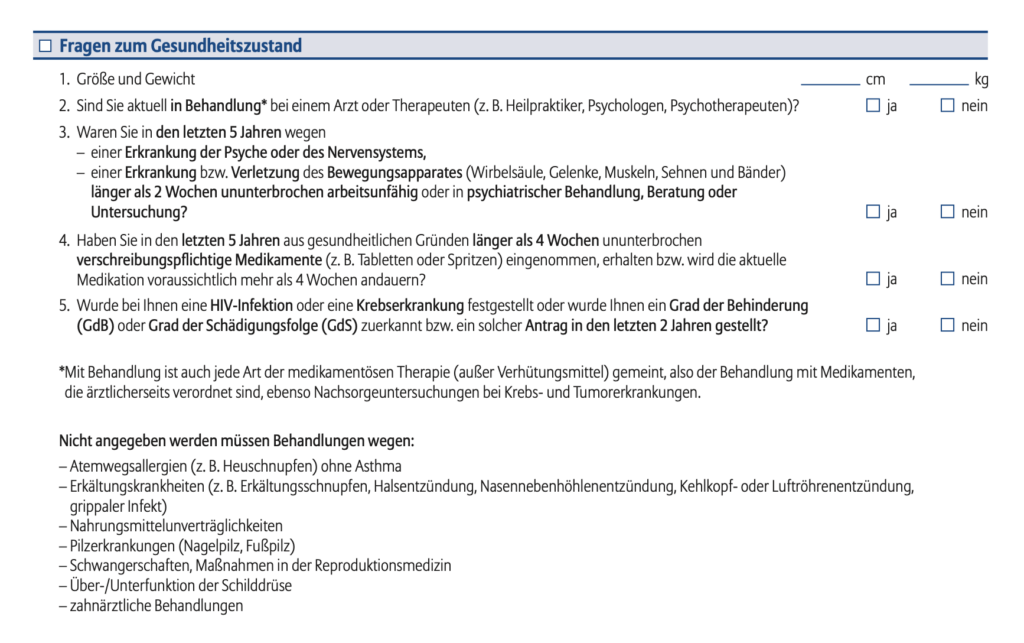

Folgende verkürzteGesundheitsfragen gilt es zu beantworten:

Zusätzlich werden im Antrag noch folgende Fragen zur Risikoprüfung gestellt:

Die wichtigsten Eckdaten der BU-Absicherung für deine Immobilienfinanzierungder LV 1871:

Maximal 1.500 Euro monatliche BU-Rente möglich

Finanzielle Angemessenheit gilt (wie bei der LV 1871 üblich)

Höhe der BU-Rente darf die Höhe der Darlehensrate insgesamt nicht überschreiten

Maximales Eintrittsalter: 49 Jahre

Nur in den letzten 12 Monaten nach Darlehensunterschrift möglich

Versicherte Person muss auch Darlehensnehmer sein

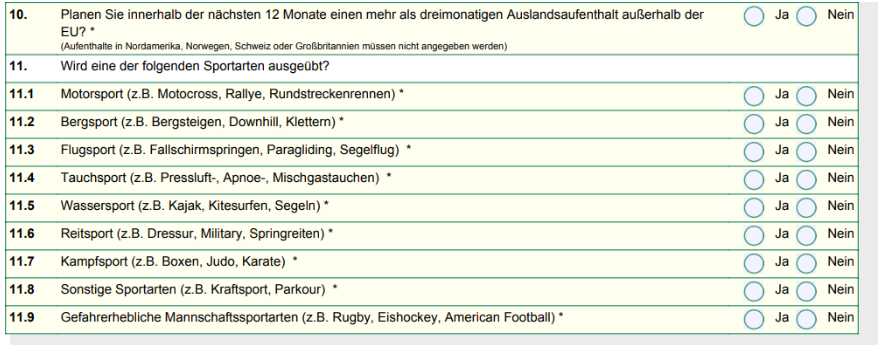

Gefährliche Hobbys werden abgefragt

Körpergröße und Gewicht (BMI) werden abgefragt

Auslandsaufenthalte werden abgefragt

Nach abgelehnten Anträgen oder mit Erschwernis angenommen wird gefragt

Zwecke: Neuerwerb einer Immobilie, Existenzgründung (Büro, Praxis, Kanzlei etc.) sowie Modernisierung oder Renovierung einer selbstgenutzten eigenen Immobilie

übliche Erhöhungsmöglichkeiten bei Nachversicherung vorhanden

Nicht möglich: Beitragsdynamik, Leistungsdynamik (garantierte Rentensteigerung im Leistungsfall) oder Arbeitsunfähigkeitsklausel

Anonyme Risikovoranfrage möglich (im Falle einer “Ja-Antwort”) - zum Beispiel über das Online Risikotool Quick Risk

BU-Absicherung der Allianz in Verbindung mit einer Immobilienfinanzierung

Die Allianz ist als einer der größten Versicherungskonzerne natürlich auch in der Berufsunfähigkeitsversicherung aktiv. Auch dort bietet man mit einer Aktion eine attraktive Absicherung mit verkürzten Gesundheitsfragen nach einer Immobilienfinanzierung.

Es werden nur vier Fragen gestellt. Allerdings ist diese zusätzliche BU-Versicherung nur innerhalb von maximal sechs Monaten nach der Kreditunterschrift möglich:

Die wichtigsten Eckdaten dieser BU-Aktion der Allianz in Verbindung mit einer Immobilienfinanzierung als Stichpunkte:

Maximal 1.500 Euro monatliche BU-Rente möglich

keine finanzielle Angemessenheitsprüfung!

Maximales Eintrittsalter: 45 Jahre

Bedingung: Erstfinanzierung einer Immobilie = Kreditabsicherung

Praxisfinanzierung ist ebenfalls möglich

Gefährliche Hobbys werden abgefragt

Körpergröße und Gewicht (BMI) werden abgefragt

Auslandsaufenthalte werden abgefragt (über 6 Monate in den nächsten 12 Monaten außerhalb Europas)

Keine Ja-Antwort erlaubt!

Keine Einschränkung auf bestimmte Berufe

Endalter 67 Jahre möglich

Beitragsdynamik: bis zu fünf Prozent möglich

Leistungsdynamik: keine Einschränkung bei der garantierten Rentensteigerung

Nachversicherung von 1.000 Euro möglich bei bestimmten Ereignissen (insgesamt bis zu 2.500 Euro BU-Rente versicherbar)

Weitere Vorversicherungen dürfen vorhanden sein - Achtung: Verträge der Allianz werden angerechnet!

Dienstunfähigkeitsversicherung der Allianz ist von der Aktion ausgenommen

Bonus: (Spar-)Verträge bei BU absichern mit der LV 1871

Wichtig: Diese Lösung ist nur für die Absicherung vorhandener (Spar-)Verträge bis 250 Euro im Falle einer Berufsunfähigkeit konzipiert. Sie ersetzt also keine vollwertige BU-Versicherung und die Leistung wird nicht auf dein Konto ausgezahlt.

Diese Aktion bezieht sich immer auf einen externen (Vorsorge-)Vertrag. Daneben setzt du dann diese BU mit maximal 250€ Rente, die dann für deine Beiträge in den gewählten Vertrag übernimmt. Möglich sind gängige Altersvorsorgeverträge (z.B. betriebliche Altersvorsorge, private Rentenversicherungen, Riester- oder Rürup-Renten), die Prämie der privaten Krankenversicherung, Darlehen, Bausparverträge oder Fondssparpläne bis hin zu ETF-Sparplänen. Dabei ist diese Lösung anbieterunabhängig, weil der versicherte Vertrag überall sein kann - also von A wie Allianz bis Z wie Zürich ist alles möglich.

Als Ergänzung zur Absicherung deiner Altersvorsorge ein auf dem Markt einzigartiges und sinnvolles Produkt. Denn du solltest nicht vergessen: Aus deiner BU-Rente musst du im Normalfall sowohl den Ausfall der gesetzlichen Rentenversicherung ausgleichen, als auch alle weiteren Sparpläne weiter bedienen. Wenn schon mal deine bAV, dein ETF-Sparplan o.ä. über diese Mini-BU abgesichert ist, hast du im Worst-Case-Szenario eine Sorge weniger.

Die wichtigsten Eckdaten der “kleinen BU” ohne Gesundheitsfragen der LV 1871:

maximal 250 Euro Sparrate absicherbar

Maximales Eintrittsalter zwischen 10 und 55 Jahren (Name der Person muss im (Spar-)Vertrag erwähnt sein)

Wichtig: Es kommt auf die tatsächliche Höhe der Zahlung an: Wer nur 200 Euro in einen Vertrag einzahlt, kann auch nur 200 Euro absichern

Bis zum 67. Lebensjahr möglich!

Optional: Beitragsdynamik bis zu drei Prozent möglich.

Achtung: Drei Jahre Wartezeit

Leistung: Beitragsübernahme von Altersvorsorgeverträgen (keine direkte Auszahlung auf dein Konto!)

Gut zu wissen: Maximal zwei Vorsorgeverträge pro Person möglich. Diese können auch gewechselt werden.

Keine Frage nach gefährlichen Hobbys

Keine Frage nach Körpergröße und Gewicht (BMI)

Keine Frage nach abgelehnten oder mit Erschwernis angenommenen BU-Anträgen anderer Versicherer

Verkürzte Gesundheitsfragen attraktiv, aber limitiert

Bei genauer Analyse wirst du sehen, dass die BU-Konzepte mit verkürzten Gesundheitsfragen zwar attraktive Abschlussvoraussetzungen bieten, aber durchaus limitiert sind. Zum einen ist die monatliche BU-Rente beim Abschluss mit 1.500 bis 2.000 Euro durchaus begrenzt. Dynamiken und Nachversicherungs-Optionen sind je nach Aktion zwar vorhanden, teilweise jedoch in ihrer Höhe suboptimal begrenzt.

Das maximale Eintrittsalter von 35 Jahren bei einigen Versicherern ist hingegen eine natürlich Abschlusshürde. Wer dieses biologische Alter (hier ist meist das Geburtsjahr entscheidend, nicht der genaue Tag) überschritten hat, kann bspw. die BU-Aktionen der LV1871 oder der Hannoverschen nicht mehr nutzen.

Für Ingenieure ist die Berufsunfähigkeitsversicherung mit verkürzter Gesundheitsprüfung der HDI eine attraktive Absicherungsmöglichkeit - auch für Menschen über 35. Wer also seine BU als Student noch nicht abgeschlossen hat, dem bieten sich trotzdem viele Absicherungsmöglichkeiten trotz eventuell umfangreicher Vorerkrankungen.

Auch eine Immobilienfinanzierung lässt sich durch eine BU-Versicherung mit verkürzten Gesundheitsfragen für den Ernstfall ideal absichern. Das ist insbesondere zu empfehlen, wenn dein Einkommen maßgeblich für die Kreditzahlungen ist oder du sogar Alleinverdiener bist. Ob eine der genannten Aktionen oder ein normaler Antrag die passende Lösung für deine persönliche Situation ist, klärt wie immer nur eine individuelle Beratung.