Riester als Altersvorsorge für Ingenieure - bester Anbieter?

TL;DR

Riester ist ein umstrittenes Konzept, dass sich seit jeher nur unter bestimmten Voraussetzungen lohnt

Die Condor Lebensversicherung löste die typischen Riester-Probleme noch am besten – bis der Tarif im Mai 2021 eingestellt wurde

Seit Mai 2021 lohnt sich ein Riester-Neuabschluss praktisch kaum noch – Ausnahmen bestätigen die Regel

Noch Fragen?

Na nu? Ein unabhängiger Makler, der sich so klar für ein spezielles Produkt ausspricht? Ja, beim Thema Riester hat das ausnahmsweise seine Gründe. Dieser Blogbeitrag geht dafür sehr tief in die Materie. Die Grundlagen zur Funktionsweise von Riester und Rentenversicherungen sollten sitzen.

Hier die Gründe, die die Riester-Rente der Condor aus meiner Sicht klar zur Besten am Markt machen:

1. Das Riester-Problem

Die Herausforderungen im Kontext Riester hängen grundsätzlich mit den Vorgaben des Gesetzgebers zusammen, vor allem mit der Garantie auf alle eingezahlten Beiträge. Zu betonen ist noch einmal, dass wirklich alle eingezahlten Beiträge garantiert sind, d.h. ohne Berücksichtigung von Steuererstattungen und inkl. der geflossenen Zulagen. Vereinfacht kann sich die Garantie bei einem 27-jährigen Ingenieur über 40 Jahre so errechnen:

Gleichwohl können in den 77.000€ Eigenbeiträgen ~30.000€ Steuererstattung enthalten sein, heißt aus effektiv eingezahlten 47.000€ werden 84.000€ garantierte Auszahlung.

Weil nicht der Staat, sondern der Versicherer diese Garantie gibt, trägt auch der Versicherer das wirtschaftliche Risiko. Ist also das Vertragsguthaben zum 67. Geburtstag des Kunden niedriger als der Garantiewert aus allen eingezahlten Beiträgen inkl. Zulagen, muss der Versicherer für die Differenz aufkommen. Auf eine vielleicht sechsstellige Anzahl an Verträgen möchte das kein Versicherer tun müssen, also muss dieser das Geld relativ sicher (und daher wahrscheinlich mit mittelmäßiger Rendite) anlegen, damit er nicht Gefahr läuft, am Laufzeitende drauflegen zu müssen.

Leider steht diese Haltung im krassen Gegensatz zum Wunsch des Kunden, möglichst viel Rendite bei großer Sicherheit zu bekommen. Denn mal ehrlich, wie toll ist bitte der Gedanke, 40% deiner Beiträge steuerlich rückerstattet zu bekommen und obendrauf 175€ Zulage zu erhalten, WÄHREND du wie in deinem Depot via ETF ~7% Rendite (Durchschnitt MSCI World Index letzte 50 Jahre inkl. Dividenden & 0,2% Gebühr) einfahren kannst? Das käme einem steuerlich ansetzbaren Depot mit 175€ Bonus p.a. gleich. Riester wäre eine unschlagbare Geldanlage. Das ist der Grund, warum bereits seit Jahren eine Riester-Reform gefordert wird, die die Beitragsgarantie abschafft, damit das Garantie-Risiko für die Versicherer entfernt und folglich dauerhaft 100% ETF-Anlage in der Riester-Rentenversicherung zulässt.

Aber: so weit ist die Politik noch nicht. Also heißt es: Weiterlesen!

2. Lösungsansätze

Um dieses Problem zu lösen, bedarf es eines cleveren Anlagemechanismus, der das Risiko exakt so gewichtet, dass der Kunde möglichst viel Geld in der freien Fondsauswahl (bspw. All-World-ETF) hat, in unsicheren Marktlagen aber zu einem vernünftigen Zeitpunkt in sichere Anlagen umschichtet und damit das Risiko des Versicherers minimiert.

Hier gibt es seitens der Versicherer unterschiedliche Ansätze, einfach erklärt:

2-Topf-Hybrid: Geld wird im Deckungsstock des Versicherers oder der freien Fondsauswahl angelegt

3-Topf-Hybrid: Geld wird im Deckungsstock, Wertsicherungsfonds oder freier Fondsauswahl angelegt

iCPPI-Modell: Geld wird im Deckungsstock / freien Fonds börsentäglich risikogemäß verteilt und angelegt

Die Modelle müssen an dieser Stelle nicht weiter erklärt werden, da sich auch hier mal wieder Theorie und Praxis unterscheiden, denn den meisten Anbietern gelingt unabhängig vom Anlagemodell der beschriebene Spagat nicht und die Riester-Beiträge werden nur zu kleinen Teilen oder gar nicht in die freie Fondsauswahl investiert. Nicht gerade der Weisheit letzter Schluss.

Zumindest in der Theorie ist das iCPPI-Modell die beste Anlagevariante. Der bekannteste Anwender dieses börsentäglichen Umschichtungsmechanismus ist die WWK. Der Nachteil: tägliches Umschichten, also kaufen und verkaufen von Fondsanteilen, ist kostenintensiv. Dass diese Kosten auf den Kunden umgelegt werden, wird der geneigte Leser schon vermutet haben.

Zudem gibt es keinen wissenschaftlichen Beweis, dass tägliches Umschichten in der Vergangenheitsbetrachtung langfristig zu signifikant besserer Performance geführt hat als einfaches monatliches Umschichten. Klingt aber wenigstens gut.

In der Praxis steht der 3-Topf-Hybrid der Condor dem iCPPI-Modell aktuell nicht nach. In den letzten Jahren ist meiner Erfahrung nach (und der diverser Kollegen) der Anteil des Riester-Beitrags, der in der renditestarken freien Fondsauswahl landet, bei der Condor mindestens genauso hoch wie bei der WWK – trotz eines deutlich günstigeren Anlagemodells. Der 3-Topf-Hybrid besteht aus: Deckungsstock, Wertsicherungsfonds & freier Fondsauswahl. Das hin- und her-schichten findet automatisch seitens der Condor statt. Der Deckungsstock (=das Geld liegt beim Versicherer) ist der rendite-schwächste Topf, diesen kannst du nicht beeinflussen. Im Wertsicherungsfonds kannst du aus 3 Fonds (DWS Garant 80 Dynamic, DWS Garant 80 ETF-Portfolio, DWS Garant 80 Nachhaltigkeit) wählen. In der freien Fondsauswahl hast du über 100 Fonds & ETF zur Auswahl und kannst die höchste Rendite erwarten. In deinem Interesse ist es also, dass möglichst nichts im Deckungsstock liegt, so wenig wie möglich Geld im Wertsicherungsfonds und möglichst viel in deiner freien Fondsauswahl.

Übrigens: Alle anderen Versicherer außer Condor und WWK sind, egal ob 2-Topf-, 3-Topf- oder iCPPI-Modell, meiner Erfahrung nach nicht ansatzweise konkurrenzfähig. Denn auch wenn die Ansätze gleiche oder ähnliche Namen haben, funktionieren sie in der Praxis anders. In allen anderen Riester-Renten-Tarifen wird zu wenig in die renditestarke Fondsauswahl investiert. Und nur das ist das, was am Ende zählt.

3. Das Cashlock-Dilemma

Dieses Problem hat diverse Namen, die jedoch alle das gleiche Phänomen beschreiben:

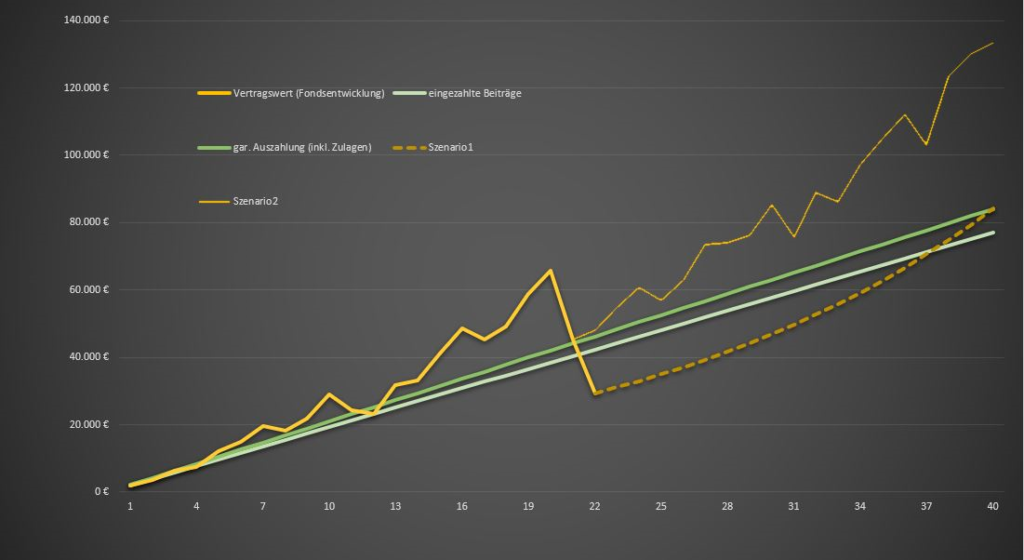

Im Falle eines Crashs am Aktienmarkt (Finanzkrise 2008, Corona-Krise 2020) fallen die Kurse gut und gerne um 40% und mehr. Einen solchen Fall stellt folgendes Schaubild treffend dar:

Unterschreite ich mit meinem Vertragswert die grüne Linie, also die garantierte Auszahlung, läuten für den Anlagemechanismus des Versicherers die Alarmglocken. Denn wie oben beschrieben müsste der Versicherer zum Laufzeitende für die Differenz zwischen Vertragswert und Garantie aufkommen. Szenario1: Um noch tiefere Abstürze zu verhindern, schichtet der Algorithmus also um – erst in den sichereren Wertsicherungsfonds, dann in den Deckungsstock des Versicherers. Letzteres wäre dann der Worst Case: plötzlich wird das Geld sicher geparkt & erzeugt kaum noch Rendite. Genau diese Rendite wäre jedoch notwendig, um den Vertragswert wieder über den Garantiewert zu heben und dadurch wieder zurück vom Deckungsstock in die freie Fondsauswahl umschichten zu können – hier beißt sich also die sprichwörtliche Katze in den Schwanz.

Dieses Szenario1 ist unbedingt zu verhindern! Einerseits mithilfe der korrekten Anbieterauswahl (bspw. Condor), andererseits mit der korrekten Vertragsausgestaltung (siehe unten!). So lässt sich ein solcher Fall abwenden und stattdessen ohne großes Umschichten Szenario2 einläuten

Ziel ist es also, möglichst viel Geld in der freien Fondsauswahl zu haben, weil diese am meisten Rendite erwarten lässt.

Hierfür ist es notwendig, das Delta zwischen Vertragswert und Garantiekurve möglichst groß zu halten, damit der Absicherungsmechanismus (erst Umschichtung in den Wertsicherungsfonds, dann ins Sicherungsvermögen/Deckungsstock) nur in geringem Maße greift.

4. Was kann die Riester-Rentenversicherung der Condor nun?

Sagen wir, du möchtest als freie Fondsauswahl nun den iShares Core MSCI World.

Im Austausch mit Kollegen fiel leider zunehmend häufiger auf, wie gering bei manchen Kundenverträgen der Anteil des Vertragsguthabens im MSCI World war und wie viel Geld ständig in den performance-armen Wertsicherungsfonds / Deckungsstock lagen. Für den Selbsttest habe ich dann meine eigenen Überzeugungen überprüft und wahllos 6 von mir betreute Riester Verträge bei der Condor herausgegriffen, und zwar mit Vertragsbeginn:

-VOR 03/2020 -UM 03/2020 -NACH 03/2020

Warum? Genau zu dieser Zeit fand der massive COVID-19-bedingte Einsturz der Börsen um teilweise >40% innerhalb kürzester Zeit statt. Ein massives Problem für den erläuterten Sicherungsmechanismus. Genau diesem Absturz fielen diverse Anbieter, uA. auch fairriester, zum Opfer – ein vermeintlich super günstiger Top-Performer, der von Seiten diverser Verbrauchermagazine wie Finanztip in den Himmel gelobt wurde. Fondsanteile wurden plötzlich im Tief verkauft und erst im Hoch wieder gekauft – ein massiver, teils 5-stelliger Verlust für manchen Anleger war die Folge. Diverse Experten hatten diesbezüglich vor fairriester gewarnt, weil das Risikomodell nicht aufgehen würde.

Aber zurück zur Condor: In meiner Stichprobe konnte ich feststellen, dass ein einziger Vertrag lediglich zu 99,72% in der freien Fondsauswahl, also bspw. im MSCI World, investiert war. Alle anderen zu 100%! Ein Wahnsinns-Ergebnis. Warum die 99,72%? In diesem Vertrag gab es zu Vertragsbeginn eine größere Sonderzahlung. Solche Sonderzahlungen sind hinderlich für eine möglichst hohe Fondsquote. (siehe optimale Riester-Konfiguration unten)

Fazit zum Anlagemodell: trotz der extremen Bewegungen an den Aktienmärkten infolge des ersten Corona-Lockdowns blieb der Anteil im MSCI World beim Condor-Riester stabil und fast perfekt hoch. Man darf daher aus meiner Sicht vom derzeit besten Riester-Anlagemodell am Markt sprechen.

5. Vertragsbedingungen

Selbstverständlich sprechen wir bei einer Riester-Rentenversicherung immer noch von einer Versicherung; also existieren auch hier gewisse Spielregeln, in denen sich die Anbieter unterscheiden. Hier gibt es die 6 Riester-Fragen, die man unter dem Punkt „Wie fair ist der Versicherer zu mir als Kunde?“ abheften könnte:

Soll die garantierte Rente bzw. der garantierte Rentenfaktor zu 100% unabänderbar garantiert sein?

Soll nach Beitragspause das Weitersparen ohne neue, für den Kunden nachteilige, Rechnungsgrundlagen möglich sein?

Soll ein Vorverlegen des Rentenbeginns ohne neue, für den Kunden nachteilige, Rechnungsgrundlagen, möglich sein?

Soll ein Hinausschieben des Rentenbeginns ohne neue, für den Kunden nachteilige, Rechnungsgrundlagen, möglich sein?

Sollen bis zu 30% förderunschädlich kapitalisierbar sein?

Auf welchem Wert soll die Garantie aus Frage 1 basieren? Auf dem eher niedrigeren Garantieguthaben oder dem höheren zu erwartenden Vertragsguthaben?

Um es kurz zu machen: manche Anbieter zeigen auch hier Schwächen, aber die meisten etablierten Riester-Anbieter leisten sich hier wenige Aussetzer und sind kundenfreundlich unterwegs. So auch die Condor, aber damit hebt man sich heutzutage im Riester-Markt kaum noch ab.

6. Kosten

Vorab: Leistung kostet immer Geld. Wenn ein Versicherer Verwaltungsaufwand hat (bei Riester dem gesetzlichen Verwaltungsapparat geschuldet), das Langlebigkeitsrisiko abdeckt und am Ende ein normales Wirtschaftsunternehmen ist, das Gewinn erwirtschaften muss, dann verursacht das Kosten.

Soweit so nachvollziehbar, aber die Spreu trennt sich eben doch arg vom Weizen. Leider sind die Vertragskosten bis heute unnötig unübersichtlich und schwer zu durchschauen, daran hat die Einführung eines vermeintlich vereinfachenden Produktinformationsblattes vor einigen Jahren nichts geändert. Hierdurch sind zusätzliche Verkomplizierungen entstanden, die erst einmal verstanden werden wollen - und auch verstanden werden müssen. Hierzu jedoch in einem separaten Blogbeitrag mehr.

Die Einzelheiten und Tarifunterschiede hier aufzuschlüsseln würde den Rahmen mehr als sprengen, aber es lässt sich konstatieren: Auch hier hat die Condor die Nase vorn – in den zusammenfassenden Effektivkosten liegt sie bei ~1% zzgl. Fondskosten, je nach Eintrittsalter und weiterer Parameter. Die am häufigsten vermittelten Mitbewerber Aachenmünchener/Generali (>2%), Allianz (~1,2%), Alte Leipziger (~1,7%), Volkswohlbund (1,2%) oder die WWK (>3% im Tarif RR08, >2% im Tarif RR09) liegen hier knapp bis deutlich darüber.

Hervorheben muss ich hier noch einmal die WWK: wahnsinnig häufig von Strukturvertrieben vermittelt, ist dieser Anbieter einer der (aus meiner Sicht zu) teuren am Markt. In einem Rechenbeispiel zieht die WWK im aktuellen Tarif RR09 von jedem eingezahlten Beitrag 9,37% als Kosten ein. Bei dem für Ingenieure sinnvollen Riester-Höchstbeitrag von 160,41€ bedeutet das gut 15€. Von jedem einzelnen Beitrag! Die Condor nimmt im Vergleich dazu 6,58€, im Honorartarif sogar nur 3,37€. Hinzu kommen bei der WWK die deutlich höheren Verwaltungskosten, kleinere Fondsauswahl und fast doppelt so hohe Kosten in der Auszahlungsphase. Fraglich, wie die WWK das trotz des theoretisch guten Anlagemodells aufholen wöllte.

Geringe Kosten haben sogar noch einen weiteren Vorteil:

es landet umso mehr Geld im Vertrag

dadurch kann mehr in die freien Fondsauswahl, vorzugsweise ETF, investiert werden

dadurch steigt wiederum der Vertragswert deutlich schneller

folglich größerer Abstand zur „Garantiekurve“, d.h. zur garantierten Auszahlung

in negativen Marktphasen bleibst du länger in deiner freien Fondsauswahl investiert

Vertragskosten sind also insbesondere bei Riester-Rentenversicherungen doppelt wichtig! Die günstigen Kosten der Condor lassen sich je nach Situation auch noch weiter senken, indem der Vertrag ohne Abschluss- und Vertriebskosten als Honorarvertrag abgeschlossen wird, was wiederum weitere Vorteile mit sich bringt. (siehe optimale Riester-Konfiguration unten)

7. Rentenfaktor

Zur Erinnerung: der Rentenfaktor bestimmt die Summe, die während der Rentenphase abhängig vom Vertragsguthaben ausgezahlt wird, bspw. 30€ je 10.000€ Vertragsguthaben. Heißt: bei einem Vertragsguthaben von 170.000€ mit 67 würde eine Rente von 510€ gezahlt werden – lebenslang. Dieser Rentenfaktor wird jedoch erst bei Renteneintritt endgültig festgelegt. Versicherer garantieren daher bereits bei Abschluss einen Mindestwert, den sogenannten garantierten Rentenfaktor, der zum Renteneintritt sozusagen die Untergrenze bildet.

Kurzum: bei diesem Vergleich der Rentenfaktoren liegt die Condor in den Top 3, nicht aber ganz vorn. Die Spitzenposition hat im Rechenbeispiel die WWK inne (28,40€), es folgen Zurich (26,85€) und Condor (26,01€).

Natürlich ist die vollständige Verrentung des Riester-Guthabens keine Pflicht. Ob mit dem 67. Lebensjahr statt einer vollständigen Verrentung auch Teilauszahlung, Verwendung für die eigengenutzte Immobilie oder förderschädliche Kündigung sinnbehaftet sind, ist individuell zu prüfen.

8. Rentengarantiezeit

Die Rentengarantiezeit hat nichts mit der Dauer deiner eigenen Rentenzahlung zu tun, denn diese ist bei einer Versicherung grundsätzlich lebenslang. Die Funktion lässt sich stattdessen einfach an einem Beispiel erklären:

Vereinbart ist eine Rentengarantiezeit von 25 Jahren:

Die Rentenzahlung startet mit 67, du verstirbst mit 80 und hast bspw. deinen Ehepartner eingetragen. Dieser erhält dann für weitere 12 Jahre die Rente, sodass diese insgesamt 25 Jahre gezahlt wurde. Spitzenreiter dürfte hier die AachenMünchener bzw. Generali sein, die Rentengarantiezeiten >30 Jahre bietet. Die meisten Anbieter deckeln bei um die 25 Jahre, die Condor lässt lediglich 17 Jahre in ihrem Riester Tarif zu.

Insgesamt der einzige Punkt, bei dem ich wirkliche Schwächen auf Seiten der Condor sehe. Sauber argumentieren lässt sich aber, dass a) es auch andere Optionen im Todesfall gibt und b) Altersvorsorge in erster Linie ein Selbstzweck ist – und da Riester nur ein Baustein ist oder sein kann, ist dieser Minus-Punkt zwar erwähnenswert, aber in der Praxis für Ingenieure nicht kriegsentscheidend.

9. Zusammenfassung: Wie hole ich das Beste aus Riester heraus?

1. Fördersituation prüfen (lassen); insbesondere mit Kindern Förderungen optimal ausschöpfen 2. Condor Riester auswählen 3. Vertrag passend ausgestalten und abschließen: a) maximale Rentengarantiezeit wählen b) DWS Garant 80 ETF-Portfolio als Wertsicherungsfonds c) Fondsauswahl nicht übermäßig aggressiv oder branchenlastig; auf weltweiten ETF zurückgreifen! d) keine Garantieerhöhung auswählen e) Sonderzahlungen und Guthabenübertragung in Maßen und bei besonders langen Restlaufzeiten! f) Condor Riester wenn möglich als Honorarvertrag abschließen

Die Punkte 3b-f) zielen darauf ab, die höchstmögliche Ablaufleistung zu erzielen und gleichzeitig das eingangs erwähnte Cashlock-Dilemma zu vermeiden:

Der DWS Garant 80 ETF-Portfolio als Wertsicherungsfonds investiert offensiv, aber weniger aggressiv als der alternativ angebotene „Dynamic“ – in guten Marktphasen geht es also weniger nach oben, in schlechten dafür aber weniger nach unten, wodurch die Cashlock-Gefahr gesenkt wird.

Der gewählte ETF in der freien Fondsauswahl schlägt in die gleiche Kerbe: weltweit gestreute ETF (bspw. Vanguard All World) sind weniger schwankungsanfällig als branchenspezifische oder regionale ETF. Die Folge sind geringere Ausschläge nach unten; auch hierdurch sinkt das Cashlock-Risiko.

Wähle ich die Option einer Garantieerhöhung, bedeutet das, dass die Garantiekurve in positiven Marktphasen mit nach oben zieht, ich sie jedoch in schlechten Marktphase folglich schneller reiße. Hierdurch ließe sich zwar im besten Fall eine höhere garantierte Auszahlung erzielen – im schlechtesten Fall befände ich mich jedoch noch schneller im Cashlock. Daher würde ich auf die Garantieerhöhung verzichten.

Sonderzahlungen (bspw. aus Übertrag aus einem anderen Riestervertrag) müssen immer individuell geprüft werden und sind mit Vorsicht zu genießen: übertrage ich zu viel Guthaben mit zu geringer Restlaufzeit zur Condor, erhöhe ich mit einem Schlag die Garantiekurve – und komme dadurch möglichweise gar nicht mehr aus dem Sicherungsvermögen / Wertsicherungsfonds raus.

Schließe ich die Riester Rente der Condor als Provisionsvertrag ab, startet mein Vertragswert aufgrund der Abschlusskosten bereits unter der Garantiekurve. Rein logisch verschaffe ich mir mit einem Honorarvertrag den Vorteil, bereits von Anfang an einen höheren Vertragswert zu haben und somit schneller Abstand zur Garantiekurve zu bekommen.

Jeder dieser Kniffe hat einzeln betrachtet nur geringe Auswirkungen. In Gänze genutzt sind diese Tipps jedoch eine echte Waffe für deinen perfekten Riester-Vertrag.

Normalerweise bin ich weiß Gott nicht eingeschossen auf Anbieter XY, weil alle ihre Vor- und Nachteile haben und ich Produkte lediglich objektiv nach Rahmen- & Vertragsbedingungen bewerte. Im Kontext Riester kann ich jedoch genau dahingehend keinen Versicherer finden, der objektiv mit der Condor mithalten kann. In vereinzelten Teilbereichen ist mal ein Versicherer besser, praxisrelevante Schwächen lassen sich aber maximal bei der Rentengarantiezeit finden.

Ich diskutiere außerordentlich gern regelmäßig mit Branchenkollegen, welche Anbieter vielversprechende Aktualisierungen ihrer Riester-Produkte bieten. Denn Konkurrenz belebt bekanntlich nicht nur das Geschäft, es würde sicherlich auch im Riester-Bereich dazu beitragen, das gesamte Riester-Konzept noch weiter zu optimieren & für eine noch breitere Zielgruppe lukrativ zu machen.

Doch auch wenn aktuell wenig an der Riester Rente der Condor vorbeiführt, kommt es wie oben beschrieben immer auf die individuelle Förderkonstellation (Einkommen, Familienverhältnisse, Ziele) an und darauf, dass alle Parameter korrekt berücksichtigt und eingestellt werden.

Pauschal kann man aber durchaus sagen: Verdienst du aktuell oder zeitnah >50.000€ Brutto (Verheiratete >100.000€) p.a. oder hast viele Kinder bei einem geringen Jahresbrutto, kann Riester sinnvoll sein. Allen anderen ist mehrheitlich davon abzuraten; Ausnahmen bestätigen die Regel.

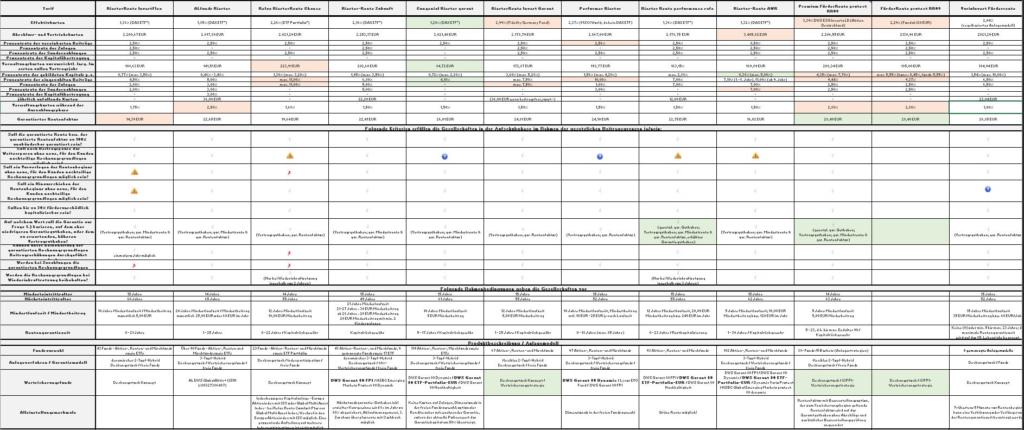

Hinweis: Mit größtmöglicher Sorgfalt recherchierte Informationen, für die ich jedoch keine Haftung übernehmen kann. Viele Infos stammen direkt aus dem Produktmanagement der Condor bzw. eigenen Erfahrungen. Alle Auswertungen wurden sorgfältig via Excel erstellt, siehe Ausschnitt:

Update: Die Condor stellt voraussichtlich per Mai 2021 das Riester-Neugeschäft ein. Neuanträge sind bis zu einem aktuell nicht näher bekannten Zeitpunkt noch möglich.

Sie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.