Erfahrungen & Kritik zur Generali Berufsunfähigkeitsversicherung

TL;DR

Die Berufsunfähigkeitsversicherung der Generali ist für Ingenieure schlicht ungeeignet

Insbesondere die nachteiligen Erhöhungs-Optionen sorgen dafür, dass sich Ingenieure potenziell langfristig nicht statusgerecht absichern können

Neben diversen Schwächen im Kleingedruckten ist die Generali auch preislich für Ingenieure und das MINT-Segment eher Mittelmaß

Noch Fragen?

Die Generali ist als Versicherer vermutlich deutlich unbekannter als der Vertrieb, der die Produkte der Generali an den Mann / die Frau bringt: Die Deutsche Vermögensberatung AG (DVAG). Benötigt ein Kunde der DVAG eine BU, dann bekommt er grundsätzlich die Generali vermittelt, weil die DVAG hier ausschließlich mit diesem Versicherer zusammenarbeitet. Weil unter den über 6.000.000 Kunden der DVAG sicherlich auch einige Ingenieure zu finden sind, stellt sich die Frage: Wie gut ist die BU der Generali für Ingenieure?

Hinweis: diesem Blogbeitrag liegen die BU-Bedingungen Stand 04/2021 zugrunde.

__________ Das Vorab-Fazit für alle ungeduldigen Leser: Die BU der Generali ist aus meiner Sicht für Ingenieure absolut ungeeignet. Das gilt insbesondere für Studenten und somit angehende Ingenieure.

Nachversicherungsoptionen der Generali BU – Achillesferse!

Ausgangsposition, um die Wichtigkeit dieses Passus‘ zu verstehen: Das Ingenieurs-Studium befähigt dich, in Zukunft gut zu verdienen – und zwar nicht nur in absoluten Zahlen, sondern vor allem auch mit sportlicher Schlagzahl. Eine Gehaltsverdopplung von Berufseinstieg bis zum 10. Berufsjahr ist nichts Außergewöhnliches. Mit steigendem Gehalt wird sich auch dein Lebensstandard anpassen. Eine BU setzt genau hier an: dein Lebensstandard/Status soll im Falle einer Berufsunfähigkeit erhalten bleiben. Welche Höhe dein Status hat und welche Höhe demnach auch die Berufsunfähigkeitsrente haben sollte, errechnet sich für einen Berufstätigen mit folgender Formel:

Dauerhafte Ausgaben + ausfallende gesetzl. Rentenversicherung + ausfallende private Vorsorge + evtl. Medikamente, Behandlungen,… + evtl. schönes Leben, neue Hobbies,… + ca. 20% gesetzl. Krankenversicherung (Arbeitnehmer- + Arbeitgeber-Anteil) (Letztere musst du im Falle einer Berufsunfähigkeit komplett selbst tragen)

Der Lebensstandard ist also nicht einfach „mein Haus, mein Auto, meine Frau“, sondern eben auch die Altersvorsorge. Im BU-Fall zahlt niemand mehr für dich in die gesetzliche Rentenversicherung ein & die private Vorsorge muss ebenso weiter bedient werden. Berücksichtige ich das nicht, verschiebe ich das finanzielle Problem einer Berufsunfähigkeit schlicht ins Rentenalter. Egal, wie ich es also drehe und wende: die bedarfsgerechte BU-Rente wird sich immer nahe meines derzeitigen Netto-Einkommens bewegen. Steigt nun mein Netto-Einkommen gerade zu Karrierebeginn in großen Sprüngen ob meiner guten beruflichen Entwicklung, muss die BU mit hochgezogen werden können.

Spielregeln der Generali zur Nachversicherung mit realistischen Fallbeispielen

Unser Beispielkunde: Maschinenbau-Student, BU bei der Generali im Studium abgeschlossen, 1.000€ BU-Rente, Berufseinstieg mit 50.000€ brutto (entspr. ~2.500€ netto) steht kurz bevor. Anschließend sind in den nächsten 10 Jahren sprunghafte Gehaltserhöhungen um bis zu 5.000€ p.a. zu erwarten.

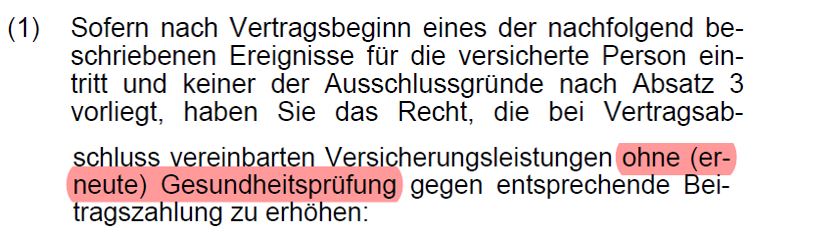

Die Nachversicherungsoptionen finden sich in den 04/2021er Bedingungen unter §19, die Generali verwendet hier den Begriff „Anpassungsgarantie“. §19 Abs. 5 sagt:

Unser Beispielkunde, der sich mit Berufseinstieg bedarfsgerecht absichern will, guckt hier bereits hier blöd aus der Wäsche. Statt von 1.000€ direkt auf bedarfsgerechte 2.000€-2.500€ BU-Rente zu erhöhen, müssten wir uns in 300€-Schritten langsam hochstottern. Zusätzlich werden wir dann schon bei 1.000€ Erhöhung (bedeutet aktuelle BU-Rente + 1.000€) ausgestoppt.

Damit ist eigentlich schon alles zur Schlagzahl gesagt – hier kann noch nicht einmal bedarfsgerecht beim Berufseinstieg hochgezogen werden, geschweige denn über die kommenden Jahre schnell steigenden Gehalts.

Aber damit nicht genug. Die Idee vom „in 300€-Schritten hochstottern“ funktioniert auch nicht so wie gedacht. Hierzu regelt §19 Abs. 1, dass eine Erhöhung der BU-Rente nur bei bestimmten Ereignissen möglich ist. Also: kein Ereignis = keine Nachversicherung um 300€. Die Ausnahme bildet lediglich die Option, einmal alle 5 Jahre ohne ein Ereignis erhöhen zu dürfen. Naja. Wenigstens etwas. Bei der Generali gibt es genau 13 Ereignisse infolge derer erhöht werden darf, andere Versicherer haben hier bis zu 20 Optionen.

Leider hat die Generali noch einen weiteren Minuspunkt auf Lager:

Hierzu ein kurzer Exkurs… Nachversicherungen in einer Berufsunfähigkeitsversicherung erfolgen marktweit entweder: a) Ohne erneute Gesundheitsprüfung b) Ohne erneute Risikoprüfung

Variante a) meint, dass du trotz der Erhöhung deiner BU-Rente keine neuen Gesundheitsfragen über dich ergehen lassen musst. Zweifelsohne ist das eine gute Sache, aber es ist die schlechtere Lösung gegenüber Variante b). Denn Nachversicherung „ohne erneute Risikoprüfung“ bedeutet, dass bei einer Erhöhung gar nichts mehr geprüft wird, d.h. es wird weder der dann aktuelle Beruf, noch Hobbys, Rauchverhalten, BMI, Auslandsaufenthalte oder die aktuelle Gesundheit geprüft. Nichts mehr.

Die Generali prüft leider nur die Gesundheit nicht erneut. Heißt: anderer Beruf? Neue Einstufung. Gefährliches neues Hobby? Neue Einstufung. Und so weiter… Im schlimmsten Fall ist dein neuer Beruf gar nicht mehr versicherbar (bspw. wegen Tätigkeit mit gefährlichen chemischen Stoffen) und du kannst die geplante Nachversicherung an den Nagel hängen.

Klingt suboptimal bis hierhin? Wart’s ab, da kommt noch mehr…

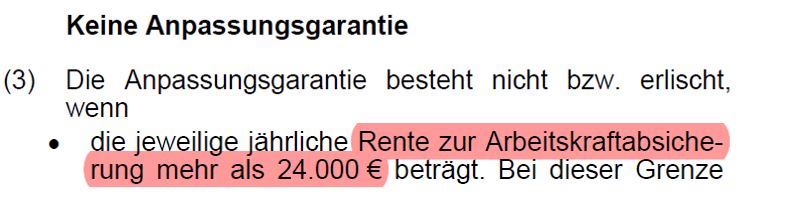

§19 Abs. 3 limitiert uns noch mehr:

Heißt: du kannst nicht weiter nachversichern, sobald du 2.000€ mtl. BU-Rente erreicht hast. Damit lässt sich mit 2 zugedrückten Augen und Sparkurs vielleicht noch der Berufseinstieg des Maschinenbauingenieurs bedarfsgerecht absichern, aber spätestens dann ist Essig. Und nicht mal die 2.000€ sind sofort möglich, weil uns die begrenzte Schlagzahl von 300€ je Erhöhung limitiert.

Lass uns das einmal weiterdenken: Du bist DVAG-Kunde und hast diese BU von der Generali. Weil die Generali aber auch in anderen Sparten (bspw. Unfall- oder Rentenversicherungen) der einzige Produktpartner der DVAG ist, wirst du andere Versicherungen ebenfalls bei der Generali haben. Beantragst du hieraus im Laufe deines Lebens eine Leistung aus den o.g. Gründen, erlischt dein Recht auf Nachversicherung in deiner Berufsunfähigkeitsversicherung. Das ist meiner persönlichen Meinung nach ein grobes Foul, weil du als DVAG-Kunde quasi gezwungen bist, diese Wechselwirkungen zwischen den Verträgen in Kauf zu nehmen, weil du ja gar nicht die Wahl eines anderen Versicherers hast.

Die Krönung ist jedoch eine Wechselwirkung von §19 Abs. 4 mit §19 Abs. 3. So wird in Absatz 4 beschrieben:

Eine Nachversicherung erfolgt also in Form eines ergänzenden Vertrages. So weit so gut, das regeln andere Versicherer am Markt genauso. Durch folgenden Satz aus Absatz 3 wird nun jedoch das komplette Thema Nachversicherung bei der Generali torpediert:

Siehst du das Problem? Die Generali kann dir die Nachversicherung verwehren, wenn es deinen betreffenden Tarif nicht mehr gibt. Da eine Erhöhung aber sowieso immer als separater Vertrag in dem dann gültigen Tarif durchgeführt wird, kann dir also jedwede Nachversicherung verwehrt werden!

An dieser Stelle hat sich die Generali bereits für Ingenieure disqualifiziert – ebenso für alle anderen MINTler, Mediziner und allgemein Gutverdiener. Leider halten die Versicherungsbedingungen noch weitere Nachteile bereit. Insgesamt ist die Generali daher aus meiner Sicht nicht empfehlenswert, wenn es um das Thema Berufsunfähigkeitsversicherung geht.

Allgemeine Nachteile der Generali gegenüber dem Marktstandard / der Marktspitze in der Berufsunfähigkeitsversicherung:

Rauchen muss in den ersten 5 Vertragsjahren nachgemeldet werden! Wirst du als Nichtraucher versichert & beginnst du innerhalb von 5 Jahren nach Vertragsabschluss zu rauchen (hierzu zählen auch Shisha und Co.), musst du dies nachmelden! Folge: Beitragserhöhung. Meldest du dies nicht unverzüglich (!) nach, reduziert sich die BU-Leistung um EIN DRITTEL!(Marktstandard: Gefahrerhöhungen sind nicht nachzumelden)

Erhöhungen im Kontext Beitragsdynamik erfolgen ohne erneute Gesundheitsprüfung. Jede Dynamik könnte von einer erneuten Prüfung deines Berufes, BMI, Hobbys, Raucherstatus oder etwaigen Auslandsaufenthalten abhängig gemacht werden.(Marktstandard: ohne erneute Risikoprüfung)

Beitragsdynamik kann lediglich zwei Mal in Folge ausgesetzt werden. Drei Mal Aussetzen in Folge lässt das Recht auf Dynamik dauerhaft erlöschen.(Marktstandard: unbegrenzt oft aussetzbar)

Vertragsverlängerung im Falle einer Anhebung der Regelaltersgrenze. Lediglich ohne erneute Gesundheitsprüfung(Marktspitze: ohne erneute Risikoprüfung); Zudem behält sich die Generali vor, hierbei neue Rechnungsgrundlagen anzusetzen(Marktspitze: Beibehaltung der ursprünglichen Rechnungsgrundlagen)

Befristetes Anerkenntnis auf bis zu 18 Monate möglich. (Marktstandard: 12 Monate)

Vorübergehende Zahlungsschwierigkeiten Bei Zahlungsschwierigkeiten ist die Stundung der Beiträge auf max. 24 Monate begrenzt(bis hierhin Marktstandard), aber die Beitragsstundung ist zusätzlich als Summe auf den Rückkaufswert begrenzt. Dieser Rückkaufswert steigt und fällt im Vertragsverlauf, es handelt sich daher um keine zuverlässige Regelung. In der Folge könnte der Versicherungsschutz verloren gehen.(Marktstandard: keine Begrenzung bzgl. Rückkaufswert)

Leistungen wegen Arbeitsunfähigkeit. AU-Leistungen können nur mit gleichzeitigem BU-Antrag verlangt werden(Marktspitze: kein gleichzeitiger BU-Antrag nötig) AU-Leistungen sind auf 18 Monate begrenzt(Marktspitze: 36 Monate)

Hinzu kommen die ungünstig ausgelegte Hausfrauen-Klausel oder die Studenten-Klausel, die es auf dem BU-Markt bedeutend besser gibt. Diese sind zwar nur für einzelne Berufsgruppen relevant, für diese aber eben ganz besonders. Hier findest du von mir empfohlene BU-Verträge für Studenten.

Die Berufsunfähigkeitsversicherung der Generali ist seitens der Versicherungsbedingungen schwere Kost. Auch wenn heutzutage die meisten Tarife auf dem Markt gute Benotungen in diversen Tests und Ratings erhalten, gibt es doch immer noch drastische Unterschiede im Einzelnen. Und das ist der Punkt: die Anzahl der Sterne, Kochlöffelchen und Punkte in irgendwelchen Ratings sagt nichts über die Geeignetheit eines Tarifs für eine bestimmte Berufsgruppe oder gar eine Einzelperson aus.

Die Generali und damit auch die Deutsche Vermögensberatung (DVAG) ist anhand der beschriebenen Punkte meilenweit von der Marktspitze in Sachen Berufsunfähigkeit für Ingenieure entfernt. Es ist also – nur um etwaigem Denken vorzubeugen – kein stumpfes Niedermachen eines Tarifes, den ich als Versicherungsmakler nicht vermittle. Keineswegs. Die BU der Generali ist schlicht obsolet. Qualitativ würde dem Markt praktisch nichts Relevantes fehlen, wenn es diese BU nicht gäbe. Vergiss nicht: das, was du dir mit deinen monatlichen Beiträgen einkaufst, sind diese Versicherungsbedingungen. Insbesondere das Thema Nachversicherung ist bei der Generali weder belastbar noch kundenfreundlich geregelt. Hier muss dringend nachgebessert werden.

Für Ingenieure gilt daher – Hände weg. Wer bereits eine BU bei der Generali hat, sollte jedochtrotzdem nichtseinen BU-Vertrag einfach kündigen. In so einem Fall ist eine umfassende und individuelle Betrachtung von Abschlusszeitpunkt, persönlicher Gesundheitshistorie und anderweitiger Versicherbarkeit bei geeigneteren Anbietern notwendig.

Sie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.