Eine Berufsunfähigkeitsversicherung für Kinder oder Schüler?

TL;DR

Je früher eine BU für Kinder abgeschlossen wird, umso höher die Wahrscheinlichkeit ohne Ausschlüsse oder Zuschläge angenommen zu werden.

Auch wenn Schüler noch keinen Beruf ausüben, ist eine BU für Kinder sinnvoll. Sie schützt langfristig - auch in Berufen, die später sonst nicht mehr versicherbar wären.

Je nach Situation & Alter müssen die Tarife saubere Schüler-, Azubi- und Studentenklausel sowie umfangreiche Nachversicherungsmöglichkeiten ohne erneute Risikoprüfung enthalten.

Vorsicht bei Kombiprodukten: Eine BU-Versicherung in Verbindung mit Altersvorsorge ist für Kinder nicht empfehlenswert. Sie sind unflexibel, zu teuer und langfristig nicht bedarfsgerecht.

Noch Fragen?

Berufsunfähigkeitsversicherung für Kinder & Schüler: Wie sinnvoll ist das?

Der ETF-Sparplan für Kinder ist bereits im Mainstream angekommen, sodass viele Eltern einen Teil des Kindergeldes bereits über ein Kinder-Depot investieren. Gleichzeitig kann die richtige BU und die damit verbundene Vorbereitung auf den Rest des Lebens langfristig sogar ein noch lohnenswerteres Investment sein. Aber: Kinder haben doch noch gar keinen Beruf, oder...?

In diesem Blogbeitrag erfährst du die Vor- und Nachteile einer BU für Schüler und auf welche Besonderheiten du unbedingt achten solltest. Zudem gebe ich dir klare Empfehlungen für jedes Alter zwischen 0 und 18 Jahren an die Hand. Wer hier richtig handelt, stellt sein Kind perfekt für die nächsten 50 oder gar 60 Jahre auf!

Ist eine Berufsunfähigkeitsversicherung für Kinder sinnvoll?

Je älter man beim Abschluss einer BU ist, desto teurer ist sie - das ist vielen bewusst. Heißt im Umkehrschluss, dass sie umso günstiger ist, je früher man sie abschließt. Nun ist bei Schülern eine Mischkalkulation notwendig, da aus einem Schüler später mal ein Informatiker (sehr günstig in der BU) oder ein Dachdecker (sehr teuer in der BU) werden kann. Der Beitrag für den Schüler muss sich folglich irgendwo in der Mitte einfinden. Eine Schüler-BU kann demnach teurer sein als eine BU für einen Berufstätigen (z.B. Informatiker). Also doch erst später abschließen? Nein!

Ein Schüler, der später Dachdecker wird, zahlt dauerhaft weiter den Schüler-Beitrag. Ein Schüler, der später Informatiker wird, kann seine BU dann umstellen (zumindest in Top-Tarifen!) und zahlt den Informatiker-Beitrag. Zudem unterscheiden Versicherer sogar nach der Schulform, d.h. es gibt nicht den einen Beitrag für alle Schüler: ein Gymnasiast wird häufiger Informatiker, ein Hauptschüler nimmt mit höherer Wahrscheinlichkeit einen handwerklichen Beruf an. Deshalb ist ein Gymnasiast in seiner Mischkalkulation günstiger als andere Schulformen.

Nicht nur in Bezug auf den Preis und die Planungssicherheit ist eine BU für Schüler sinnvoll. Auch der Gesundheitszustand ist ein entscheidendes Argument. Klar, Kinder sind unvorsichtig und verletzen sich hier und da - aber ihr Körper heilt auch sehr gut. Abgesehen von angeborenen Erkrankungen sind chronische Beschwerden seltener, Allergien entwickeln sich häufig erst noch und die beiden wahrscheinlichsten späteren Leistungsauslöser - die Psyche und der Rücken - sind noch top fit. Das macht es leichter, Versicherungsschutz ohne Ausschlussklauseln oder Risikozuschläge zu bekommen.

Ein weiterer Aspekt: Gute BU-Tarife sichern dauerhaft den einmal vereinbarten Gesundheitszustand ab. Später neu hinzugekommene Erkrankungen, gefährliche Hobbys oder Berufswechsel müssen nicht mehr angegeben werden. Der Versicherungsschutz bleibt über solche Änderungen hinweg bestehen. Eine Schlechterstellung ist somit ausgeschlossen! Diese „Bestandschutzregelung“ ist ein unschätzbarer Vorteil gegenüber einem späteren Abschluss. Dadurch kann ein Kind sogar Versicherungsschutz im späteren Beruf genießen, selbst wenn dieser per sé gar nicht versicherbar wäre (Profisportler, Sprengmeister, Stuntman,...)!

Ab wann ist eine Berufsunfähigkeitsversicherung für Kinder überhaupt möglich?

Versicherer bieten eine BU für Schüler erst ab einem bestimmten Alter an – häufig liegt die Eintrittsgrenze zwischen 10 und 15 Jahren. Mittlerweile gibt es jedoch mit der Golden BU der LV 1871 auch einen Tarif, in dem Kinder bereits ab 6 Jahren versicherbar sind – vorausgesetzt, sie wurden eingeschult. Damit eröffnet sich Eltern die Möglichkeit, bereits im Grundschulalter frühzeitig die Weichen für die BU-Absicherung zu stellen.

Wichtig ist dabei: Es muss sich um einen vollwertigen BU-Vertrag handeln – nicht um einen Optionstarif oder eine Schulunfähigkeitsversicherung, die lediglich das Fernbleiben vom Unterricht abdeckt. Dann ist die BU-Absicherung auch wirklich sinnvoll.

Eine gute Schüler-BU enthält bereits im jungen Alter dieselbe Definition von Berufsunfähigkeit wie bei Erwachsenen und erweitert diese um leistungsstarke Schüler-, Azubi- und Studenten-Klauseln. Essentiell sind zudem umfangreiche Nachversicherungsgarantien zur Anpassung an das spätere Gehaltsniveau. Zu den Must-Have's jedoch gleich mehr.

Deshalb profitieren auch die Eltern von der BU der Kinder

Bei der Berufsunfähigkeitsversicherung für Schüler geht es nicht nur um die Absicherung des Kindes. Im Ernstfall übernehmen Eltern die volle finanzielle Verantwortung: Pflege, Betreuung, Therapie uvm. – all das kostet Zeit, Geld und Nerven. Auch wenn sie emotional nichts erleichtert: Eine solide Berufsunfähigkeitsversicherung für dein Kind kann diese Last zumindest finanziell abfedern.

Wenn ein Kind dauerhaft nicht erwerbsfähig ist, entstehen langfristige Versorgungs- und Betreuungskosten, die kaum jemand im Blick hat. Eine BU-Rente dient hier als finanzielles Sicherheitsnetz und verhindert gleichzeitig, dass Eltern ihre eigenen Ersparnisse oder die Altersvorsorge auflösen müssen. Ergänzend oder alternativ kann eine Pflegeversicherung sinnvoll sein. Hier bin ich jedoch kein Experte und verweise auf meinen geschätzten Kollegen Christian Steffen Fröhlich.

Schüler-BU mit Weitblick: Nachversicherungsoptionen für den späteren Lebensweg

Bevor ich dir im folgenden Abschnitt zeige, welche Merkmale unerlässlich für eine Schüler-BU sind, müssen wir den Punkt "Nachversicherungsgarantie" hier gesondert herausstellen. Allgemein bieten heutzutage fast alle BU-Tarife Nachversicherungsoptionen - also die Möglichkeit, die BU bei verschiedenen Lebensereignissen (Berufseinstieg, Geburt eines Kindes, Heirat,...) zu erhöhen. Und das ohne erneute Gesundheitsprüfung, sodass nicht erneut Gesundheitsfragen beantwortet werden müssen. Das ist jedoch völlig unzureichend!

"Ohne erneute Gesundheitsprüfung" bedeutet, dass alles andere trotzdem neu geprüft werden darf: Beruf, Hobbies, BMI, Raucher-Status oder Auslandsaufenthalte. Insbesondere bei einer BU für Schüler ist dieser Punkt fatal. Vielleicht nimmt das Kind mal einen gefährlichen Beruf auf, dann ist die spätere Erhöhung immens teuer oder sogar unmöglich. Das gleiche gilt für gefährliche Hobbies. Erhöht sich (vielleicht krankheitsbedingt) der BMI massiv oder wird der Schüler irgendwann Raucher, kann die Anpassung der BU massiv teurer werden.

Die Marktspitze bietet deshalb seit Jahren Nachversicherungsoptionen ohne erneute Risikoprüfung. Das heißt: Es werden keinerlei Fragen mehr gestellt, wenn die BU später erhöht wird. Alle Änderungen sind automatisch mitversichert. So wird aus einer Schüler-BU eine statusgerechte Absicherung für absolut jeden Lebensweg – ohne neue Prüfung, ohne Risiko. Das ist für Schüler in der BU unerlässlich und ein echter Gamechanger!

Das zeichnet gute BU-Tarife für Kinder & Schüler aus

Die grundsätzliche Schwierigkeit einer Schüler-BU liegt darin, dass zu einem so frühen Zeitpunkt im Leben noch sehr viele Eventualitäten zu berücksichtigen sind. Der gewählte Tarif muss nicht nur für die nächsten Jahre als Schüler geeignet sein, sondern auch danach als Azubi oder eben Student und anschließend als Arbeitnehmer, Selbstständiger oder möglicherweise sogar Beamter oder Soldat. Dem Schüler steht die Welt offen und er hat das ganze Leben noch vor sich. Dazu gehören Lebenswege, die heute noch gar nicht absehbar sind.

Im Rahmen möglichst vieler dieser Optionen muss die BU über 50 oder gar 60 Jahre bedarfsgerecht gehalten werden können. Das gilt nicht zuletzt im Hinblick auf die Inflation über all die Jahre und insbesondere im Leistungsfall. Eine dauerhaft bedarfsgerechte BU muss ein Höchstmaß an Flexibilität und Gestaltungsmöglichkeiten mitbringen, vor allem:

Vollständige Berufsdefinitionen als Schüler, Azubi und Student

Umfangreiche Nachversicherung ohne erneute Risikoprüfung

Besserstufungsgarantie

Weltweiter Versicherungsschutz

Saubere Verlängerungsgarantie bei Anhebung der Regelaltersgrenze

Insbesondere bei jungen Schülern ist die sogenannte Wegefähigkeit ein essentieller Bestandteil in den Versicherungsbedingungen. Normalerweise gehört die Fähigkeit, zur Arbeit zu fahren, nicht zum Leistungsumfang einer BU - bei Kindern bzw. Schülern jedoch schon. Natürlich ist dieser Punkt insbesondere bei jungen Schülern relevant, die noch viele Schuljahre vor sich haben. Für einen 17-jährigen Gymnasiasten ist eine saubere Azubi- bzw. Studentenklausel deutlich wichtiger.

Ebenfalls wichtig, aber für untergeordnet relevant halte ich möglichst kundenfreundliche Stundungsoptionen mit flexiblen Rückzahlungsmodalitäten, sodass sowohl anlasslos als auch anlassbezogen (z.B. Elternzeit) für 2 bzw. 3 Jahre keine Beiträge gezahlt werden müssen und der Versicherungsschutz trotzdem erhalten bleibt.

Zudem halte ich eine Arbeitsunfähigkeitsklausel nicht für pauschal notwendig, sie stellt aber durchaus einen vereinfachten Leistungsnachweis dar und kann damit für einige Berufe höhere Relevanz genießen. Und da wir den späteren Beruf des Schülers noch nicht kennen, ist es sinnvoll, dass der BU-Tarif bei Bedarf den späteren Einschluss einer AU-Klauselbei Berufseintritt ermöglicht.

Stand 2025 erfüllt kein Versicherer alle Punkte perfekt. Zudem sind potenziell individuell relevante Kriterien wie eine standardisiert eingebaute DU-Klausel (für spätere Beamte oder Soldaten) oder der vollständige Verzicht auf die konkrete Verweisung hier noch nicht berücksichtigt. Für diesen Punkt gibt es aktuell (10/2025) mit der Bayerischen sowieso nur einen Versicherer am Markt, der 1.) diese Klausel immer mit an Board hat und 2.) meiner Ansicht nach für Schüler in Frage kommt.

Insgesamt stellen in Verbindung mit den Kriterien zur besten Berufsunfähigkeitsversicherung momentan je nach Ausgangssituation (alphabetisch) entweder die Baloise, die Bayerische, HDI oder die LV 1871 die wahrscheinlichste Optimal-Lösung für Schüler dar - mit klarer Tendenz zur LV 1871, für die sich meine Kunden für ihre Kinder seit vielen Jahren am häufigsten entscheiden. Aber wie immer gilt: Es kommt auf den Einzelfall an!

Achtung: Finger weg von Kombi-Produkten aus Altersvorsorge und BU (insbesondere BasisBUZ). Diese sind in der Regel nicht bedarfsgerecht und für die wenigsten langfristig die beste Lösung. Angebote, die eine BU-Option an eine Rentenversicherung koppeln, solltest du kritisch hinterfragen. BU-Absicherungshöhe und Versicherungsbedingungen sind häufig unzureichend oder der Schutz zu unflexibel – und bindet Kapital, das woanders besser investiert wäre.

Meine BU-Empfehlungen für Kinder und Schüler nach Alter

BU-Versicherung für Kinder von 0 - 6 Jahren

Für Kinder unter 6 Jahren ist noch keine Berufsunfähigkeitsversicherung möglich. Dementsprechend ist meist die beste Option ein Vertrag, durch den mein Kind das Recht erwirbt, zeitnah eine BU abzuschließen oder in eine solche zu wechseln. Das wird am Markt in der Regel über zwei Wege angeboten.

Der erste ist bereits seit Jahrzehnten bekannt und funktioniert über den Abschluss einer Renten- oder Kapitallebensversicherung, in der ein Recht auf den späteren Abschluss einer BU eingebaut ist. Hiervon rate ich jedoch ab, da die zugrundeliegende Rentenversicherung aus meiner Sicht zu hohe Kosten ausweist und somit eine unrentable Geldanlage für das Kind darstellt. Zudem sind die Grenzen und Formulierungen der BU-Wechseloptionen häufig unzureichend; Stichwort "ohne erneute Risikoprüfung".

Bleibt also noch der zweite Weg über eine Grundfähigkeitsversicherung mit späterer Umwandlungsoption in eine BU. Diese Variante bietet umgehend Versicherungsschutz, falls das Kind bestimmte Grundfähigkeiten (Sehen, Sprechen, Hören, Greifen, Gehen,…) verliert bzw. gar nicht erst erwerben kann. Zudem kannst du den Vertrag ab einem bestimmten Alter in eine BU umwandeln – und zwar ohne erneute Gesundheitsprüfung.

Die meiner Meinung nach besten Grundfähigkeitsversicherungen (aus verschiedensten Gründen) haben folgende Versicherer in alphabetischer Reihenfolge:

Alte Leipziger

Baloise

Bayerische

Hannoversche

Nürnberger

Weil die Alte Leipziger bereits ab dem 6. Lebensmonat abschließbar ist und mit dem Erreichen des 10. Lebensjahres und der weiterführenden Schule die früheste Umwandlung in eine BU zulässt, ist diese Lösung für viele Eltern erstrebenswert. Ausnahmen bestätigen wie immer die Regel. Auch hier kommt es auf den Einzelfall und das Ergebnis einer Risikovoranfrage an. Ist die Alte Leipziger die Lösung der Wahl, wird im Leistungsfall bis zum 3. Lebensjahr eine Einmalzahlung geleistet und ab dem 3. Lebensjahr die Grundfähigkeitsrente in der gewählten Höhe, maximal 1.000 Euro monatlich.

BU-Versicherung für Schüler von 6-10 Jahren

Die meisten Versicherer bieten ihre Berufsunfähigkeitsversicherung für Schüler erst ab dem 10. Lebensjahr an. Seit Ende 2023 hat die LV1871 als einziger Versicherer ihre BU bereits ab dem 6. Lebensjahr geöffnet. Voraussetzung ist, dass das Kind bereits in die Grundschule geht. Ab diesem Zeitpunkt ist die Lösung der LV1871 die bestmögliche für Kinder.

Nun mag man meinen, dass das nicht schwer sei, wenn man nun mal der einzige Versicherer mit einer BU ab 6 Jahren ist. Aber selbst wenn es mehrere Anbieter dafür gäbe: Sie könnten nicht mehr viel besser machen, als es die LV1871 tut. Fast alle neuralgischen Punkte in den Versicherungsbedingungen sind sehr gut gelöst, lediglich die Studenten-Klausel ist „nur“ guter Markt-Durchschnitt. Wer sich bereits vor dem 6. Lebensjahr mit der Absicherung seines Kindes beschäftigt und bspw. die o.g. Lösung über die Alte Leipziger gewählt hat, kann also ab 6 Jahren einen Wechsel zur BU-Versicherung der LV1871 prüfen.

Die BU ab 6 Jahren der LV1871 ist unter Berücksichtigung aller Parameter langfristig die leistungsstärkere Wahl und entsprechend zu bevorzugen. Wenn die Grundfähigkeitsversicherung der Alte Leipziger also bereits vorliegt, sollte via Risikovoranfrage geprüft werden, ob ein Neuabschluss der LV1871-BU möglich ist. Falls nicht, ist das jedoch auch kein Beinbruch, schließlich hat man mit der bestehenden Grundfähigkeitsversicherung die Umwandlungsoption in die immer noch leistungsstarke BU bei der Alten Leipziger in der Hinterhand.

BU-Versicherung für Schüler von 10-18 Jahren

Komplexer wird die Story bei Kindern ab dem 10. Lebensjahr. Hier kommt jetzt eine ganze Reihe an Versicherern in Frage, die jeweils brauchbare Tarife für Schüler haben UND in den darauffolgenden 50+ Jahren konstant guten Schutz bieten. Je näher wir hierbei an den Schulabschluss kommen, desto irrelevanter wird bspw. auch eine gute Schülerklausel und umso relevanter werden die Regelungen für Azubis oder eben Studenten.

Möglicherweise zeichnet sich auch bereits eine spätere berufliche Tendenz ab (Klischee: Lehrer-Kinder werden selbst mal Lehrer), die bei der Auswahl der Berufsunfähigkeitsversicherung berücksichtigt werden sollte. Weiß das Kind bspw. in der 10. Klasse auf dem Gymnasium bereits, dass es mal Lehramt studieren will, wird perspektivisch eine DU-Klausel in der BU relevant. Diese ist bei der Bayerischen standardisiert in der BU enthalten, sodass dieser Versicherer hier weit nach vorn in der näheren Auswahl rücken sollte.

Wenn ein langes & herausforderndes Studium ansteht und dir deshalb eine optimale Studenten-Klausel immens wichtig ist, ist die HDI-BU einen Blick wert. Genau deshalb wird es ab dem 10. Lebensjahr unmöglich, weiterhin pauschale Lösungen zu empfehlen. Im Alter von 0-6 und 6-10 ist die Empfehlung jeweils aufgrund der geringfügigen bzw. nur im Einzelfall sinnvollen Alternativen leicht auszusprechen.

Ab dem 10. Lebensjahr kommen dann nach meiner Erfahrung die folgenden Versicherer in alphabetischer Reihenfolge realistisch in Frage:

Alte Leipziger

Baloise

Bayerische

HDI

LV1871

Mit Abstrichen und wenn das Ergebnis der Risikovoranfrage außerordentlich gut ist, auch ein anderer Versicherer. Die Gründe dafür decken sich größtenteils mit den im Blogbeitrag zur besten Berufsunfähigkeitsversicherung genannten Kriterien. Gleichwohl ist keinesfalls jeder dieser Versicherer auch in jedem Fall empfehlenswert.

Ausschlaggebend ist, wie so häufig, das Ergebnis einer Risikovoranfrage, die individuelle Ausgangsposition sowie Zukunftspläne und persönliche Präferenzen. An diesem Punkt kommt man wirklich nicht mehr um eine Beratung herum.

Zudem sind die Beitragsunterschiede je nach Versicherer und Schulform nicht unerheblich und sollten berücksichtigt werden. Den Grund für die Beitragsunterschiede der Schüler und Schulformen habe ich bereits eingangs erläutert. Während ein Versicherer bei Berufstätigen eine Leistungs-Wahrscheinlichkeit für alle Informatiker bilden kann und eine für alle Dachdecker, umfasst die Bezeichnung „Schüler“ jeden zukünftigen Beruf.

Aus dem einen Schüler wird ein Informatiker, aus dem anderen ein Dachdecker. Deshalb muss beim Schüler ein Mittelwert aus Ausgleich gefunden werden. Und da Gymnasiasten häufiger Informatiker als Dachdecker werden, ist der BU-Beitrag für einen Schüler am Gymnasium auch niedriger als an einer Haupt-, Real oder Gesamtschule.

Was kostet eine BU für Kinder und Schüler?

Um hierauf eine möglichst konkrete Antwort zu geben, müssen wir hilfsweise Muster-Fälle kreieren, da jedes Alter bei jedem Versicherer mit allen möglichen Extras unmöglich in einer Übersicht darstellbar sind. Zudem wählen wir das immer gleiche Berechnungsbeispiel von 1.000 Euro BU-Rente ohne Extras, Endalter 67 und gehen von einem Nichtraucher mit normalem BMI aus. Das ist ausdrücklich keine Handlungsempfehlung, da in der Regel die jeweils maximal mögliche BU-Rente (1.100 Euro bei Grundschülern, je nach Versicherer bis zu 1.500 Euro je nach Schulform und Stufe) und insbesondere eine Leistungsdynamik eminent wichtig sind.

1. Was kostet eine BU für einen 6-jährigen Grundschüler?

Für unter 10-jährige kommt bekanntermaßen nur die BU der LV 1871 in Frage. Ich habe daher beispielhaft einen am 01.01.2019 geborenen Grundschüler gewählt. Hier liegt der Zahlbeitrag ohne Extras bei 43,85 Euro. Nimmt man die (meines Erachtens bei einer so langen Versicherungsdauer wichtige) Leistungsdynamik von 1%, 2% bzw. 3% hinzu, steigt der Zahlbeitrag auf 48,01 Euro, 53,05 Euro bzw. 59,23 Euro.

2. Was kostet eine BU für einen 12-jährigen Gymnasiasten?

→ 12-jähriger Gymnasiast, 1.000 Euro BU-Rente ohne Extras (01.01.2013)

Versicherer

Beitrag

Alte Leipziger

45,16 €

Baloise

41,71 €

Bayerische

36,95 €

HDI

39,20 €

LV 1871

32,20 €

3. Was kostet eine BU für einen 12-jährigen Realschüler?

→ 12-jähriger Realschüler, 1.000 Euro BU-Rente ohne Extras (01.01.2013)

Versicherer

Beitrag

Alte Leipziger

45,16 €

Baloise

61,93 €

Bayerische

36,95 €

HDI

44,30 €

LV 1871

39,28 €

4. Was kostet eine BU für einen 12-jährigen Gesamtschüler?

→ 12-jähriger Gesamtschüler, 1.000 Euro BU-Rente ohne Extras (01.01.2013)

Versicherer

Beitrag

Alte Leipziger

52,57 €

Baloise

61,93 €

Bayerische

44,12 €

HDI

47,32 €

LV 1871

41,86 €

Bemerkungen: Die Alte Leipziger hat weitere Unterscheidungen im Bereich der Gesamtschule:

Gesamtschule - Kurssystem 52,57

Gesamtschule - Gymnasialzweig 45,16

Gesamtschule - Realschulzweig 45,16

Gesamtschule - Hauptschulzweig 77,28

5. Was kostet eine BU für einen 12-jährigen Hauptschüler?

→ 12-jähriger Gesamtschüler, 1.000 Euro BU-Rente ohne Extras (01.01.2013)

Versicherer

Beitrag

Alte Leipziger

77,28 €

Baloise

71,04 €

Bayerische

44,12 €

HDI

66,00 €

LV 1871

53,97 €

6. Was kostet eine BU für einen 17-jährigen Gymnasiasten?

→ 17-jähriger Gymnasiast, 1.000 Euro BU-Rente ohne Extras (01.01.2008)

Versicherer

Beitrag

Alte Leipziger

39,00 €

Baloise

33,91 €

Bayerische

32,28 €

HDI

33,63 €

LV 1871

31,34 €

Praxisbeispiel für die Entwicklung einer BU

Schauen wir uns am Beispiel der LV 1871 einmal die Beiträge an verschiedenen Punkten im Leben eines jungen Menschen an - und warum ein beispielhafter BU-Abschluss bereits mit dem 6. Lebensjahr langfristig immens sinnvoll ist.

Beruf

Alter

Zahlbeitrag

max. BU-Rente

max. Nachversicherung

Karrieregarantie

Schüler Grundschule

6

48,11 €

1.100 €

1.800 €

3.600 €

Schüler Gymnasium

10

34,12 €

1.100 €

2.200 €

4.400 €

Schüler Realschule

10

41,68 €

1.100 €

2.000 €

4.000 €

Schüler Hauptschule

10

57,17 €

1.100 €

1.600 €

3.200 €

Schüler Gymn. Oberstufe

17

35,97 €

1.500 €

2.400 €

4.800 €

Student Maschinenbau

19

27,66 €

2.000 €

2.800 €

5.600 €

Student Humanmedizin

19

30,45 €

2.000 €

2.600 €

5.200 €

Azubi Koch

19

93,12 €

1.100 €

1.300 €

2.600 €

Azubi Fachinformatik

19

32,06 €

1.500 €

2.600 €

5.200 €

Entwicklungsingenieur (Master Universität)

25

29,34 €

x

3.600 €

7.200 €

Maschinenbauingenieur (Master Universität)

25

25,66 €

x

3.900 €

7.800 €

Erklärung der Beitragsentwicklung: Der Grundschüler zahlt 48,11 Euro. Wechselt er nach der Grundschule auf ein Gymnasium oder eine Realschule, kann er seine Einstufung verbessern lassen und zahlt dann den jeweils geringeren Beitrag. Wechselt er auf die Hauptschule, behält er die günstigere Einstufung aus der Grundschulzeit, auch wenn der Hauptschüler teurer eingestuft ist. Eine Verschlechterung ist nicht möglich.

Eine solche Prüfung der Einstufung ist bei der LV 1871 in folgenden Situationen möglich:

Wechsel der Schulform

Versetzung in die gymnasiale Oberstufe

Erstmaliger Beginn einer Berufsausbildung oder eines Hochschulstudiums

Berufseintritt

Insofern lässt sich das beschriebene Prinzip dann auch auf den Wechsel ins Maschinenbau-Studium (Verbesserung), die Ausbildung zum Koch (Beibehaltung des Schülerbeitrags) oder den Berufseinstieg zum Maschinenbauingenieur (Verbesserung) übertragen. Die Obergrenze der Nachversicherung und damit auch die Karrieregarantie passen sich an.

Übrigens: Ein Schüler der gymnasialen Oberstufe ist in der Übersicht nur aufgrund seines höheren Alters teurer als der 10-jährige Gymnasiast.

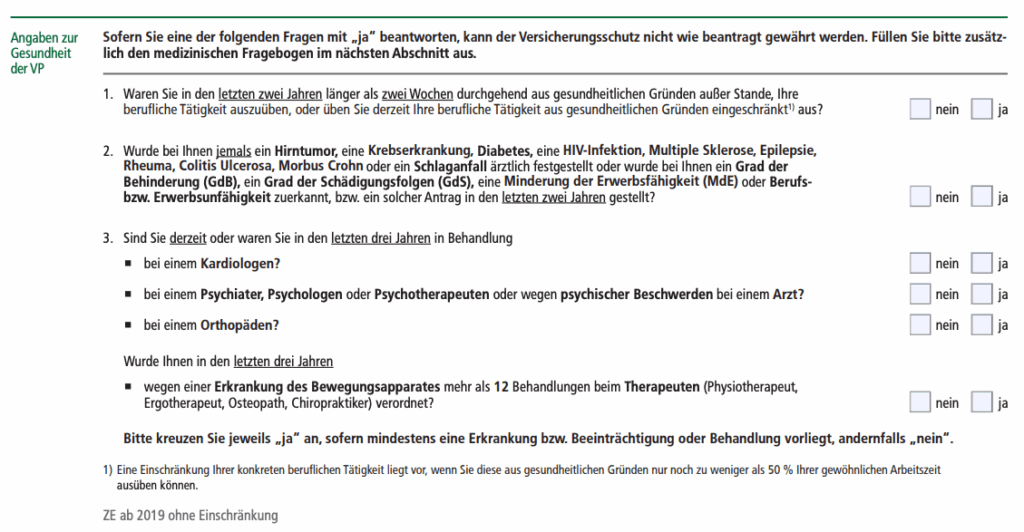

Auch in jungen Jahren ist eine sorgfältige Aufbereitung der Gesundheitshistorie entscheidend für eine optimale Annahme ohne Ausschlüsse und Risikozuschläge. Die Risikoprüfung für Schüler ist etwas härter als für Berufstätige, sodass manche Ausschlussklausel schneller vergeben wird, als es bei einem Arbeitnehmer der Fall wäre. Hintergrund ist, dass wir den späteren Beruf des Schülers noch nicht kennen.

Hat ein Kind beispielsweise einen Hang zu Allergien und leidet bereits unter Heuschnupfen, führt das meist direkt zu einer Ausschlussklausel. Denn wenn aus dem Schüler später einmal ein Bäcker wird, ist die Mehlstauballergie und der automatische Leistungsfall nicht mehr weit. Das will ein Versicherer natürlich verhindern und vergibt die Ausschlussklausel. Im Gegensatz dazu sind Allergien bei Berufstätigen (insb. im Büro) regelmäßig irrelevant und führen zu einer Normalannahme.

Insofern ist es nachvollziehbar, wenn sich Eltern auch für ihr Kind bereits die Frage nach Aktionen mit vereinfachten Gesundheitsfragen oder nach einer BU ganz ohne Gesundheitsfragen stellen. Diese gibt es jedoch für Kinder nicht - auch wenn manche Versicherer (bspw. die LV 1871) ein anderes Fragen-Setting für Schüler und je nach Alter gegenüber die Standard-Fragen haben.

Ein Sonderfall ist jedoch die BU des HDI. Beim HDI gibt es eine BU-Aktion für Steuerberater im Steuerberaterverband und für Mitglieder im VWI (Verband Deutscher Wirtschaftsingenieure e.V.) oder im bts (Life Sciences Studierendeninitiative e.V.) und eben auch deren kindergeldberechtigte Kinder! Die vereinfachten Gesundheitsfragen dürfen insofern von Kindern ab 10 Jahren genutzt werden, wenn die Eltern bspw. in folgenden Berufen bzw. Zweigen tätig sind:

→ Steuerberater

→ VWI (Verband Deutscher Wirtschaftsingenieure e.V.):

Ist ein Elternteil in einem dieser Bereiche tätig, kann dieser Mitglied des Verbandes werden und seinem Kind somit die BU mit vereinfachten Gesundheitsfragen ermöglichen. Dabei ist keine Mitgliedschaft über die gesamte Dauer der BU notwendig, sie muss jedoch zumindest für das Jahr der Beantragung nachweislich vorliegen - kann aber auch parallel beantragt werden. Dann sehen die Gesundheitsfragen wie folgt aus:

Mit fundierter Beratung zur passenden BU für Kinder

Mittlerweile sind sich vermutlich alle einig, dass eine BU langfristig die umfassendste und somit erstrebenswerteste Absicherung ist. Auch eine Grundfähigkeitsversicherung ist eine gute Variante, allerdings kommt diese in der Regel nur im Alter von 0 - 6 Jahren oder dann zur Sprache, wenn eine BU aufgrund von Vorerkrankungen nicht mehr möglich oder berufsbedingt zu teuer ist.

Beide Contra-Punkte gegen eine BU (zu teuer / wegen Vorerkrankungen nicht möglich) lassen sich jedoch mit der richtigen Vorgehensweise und einem möglichst frühen Abschluss eliminieren, sodass eine BU mit ein bisschen Weitsicht für die allermeisten erreichbar und vor allem finanzierbar wird.

Gleichwohl ist die Berufsunfähigkeitsversicherung in sich bereits komplex und wird als Schüler-BU nur umso herausfordernder, weil noch mehr Eventualitäten berücksichtigt werden müssen. Zu beachten sind die individuellen Annahmerichtlinien, spätere Ausgestaltungsmöglichkeiten und die Risikoprüfung der Versicherer – und diese sehen bei Kindern anders aus als bei Erwachsenen. Ein Lichtblick ist, dass Steuern in der BU für Schüler eine sehr untergeordnete Rolle spielen.

Eine Berufsunfähigkeitsversicherung für Schüler ist keine schnelle Bauchentscheidung, sondern ein strategischer Schritt für die finanzielle Sicherheit der gesamten Familie und der nachfolgenden Generation. Wer früh handelt, sichert sich saubere Versicherungsbedingungen und stabile Beiträge, die sogar noch deutlich sinken können. Spätestens seit dieser Möglichkeit der Besserstufung ergibt Warten keinen Sinn mehr.