Grundfähigkeitsversicherung vs. BU – Ist sie eine echte Alternative?

TL;DR

Die Grundfähigkeitsversicherung wird oft als günstige Alternative zur BU gesehen – zu Unrecht.

Sie zahlt nur bei klar definierten Fähigkeitsverlusten, nicht bei allgemeiner Berufsunfähigkeit.

Zwar gibt es Tarife mit erweiterten Leistungen (z. B. bei psychischen Erkrankungen), doch bleibt der Schutz begrenzt.

Für Menschen mit Vorerkrankungen kann sie besser sein als gar keine Absicherung, aber die BU bleibt in nahezu allen Fällen die überlegene Lösung zur Einkommenssicherung

Noch Fragen?

Die Absicherung deiner Arbeitskraft ist essentiell, da sind sich mittlerweile so ziemlich alle einig. Denn wer krankheits- oder unfallbedingt seinen Beruf nicht mehr ausüben kann, steht vor großen finanziellen Herausforderungen. Die Berufsunfähigkeitsversicherung (BU) ist dafür die bekannteste und grundsätzlich leistungsstärkste Lösung – doch nicht jeder bekommt sie.

Nicht selten verhindern umfangreiche Vorerkrankungen den BU-Schutz. Viele suchen dann nach Alternativen – und die meisten Versicherungsmakler empfehlen daraufhin eine Grundfähigkeitsversicherung (GF). Es stellt sich also die Frage, ob sie wirklich mit einer BU mithalten kann oder eher eine Notlösung darstellt.

Was ist eine Grundfähigkeitsversicherung?

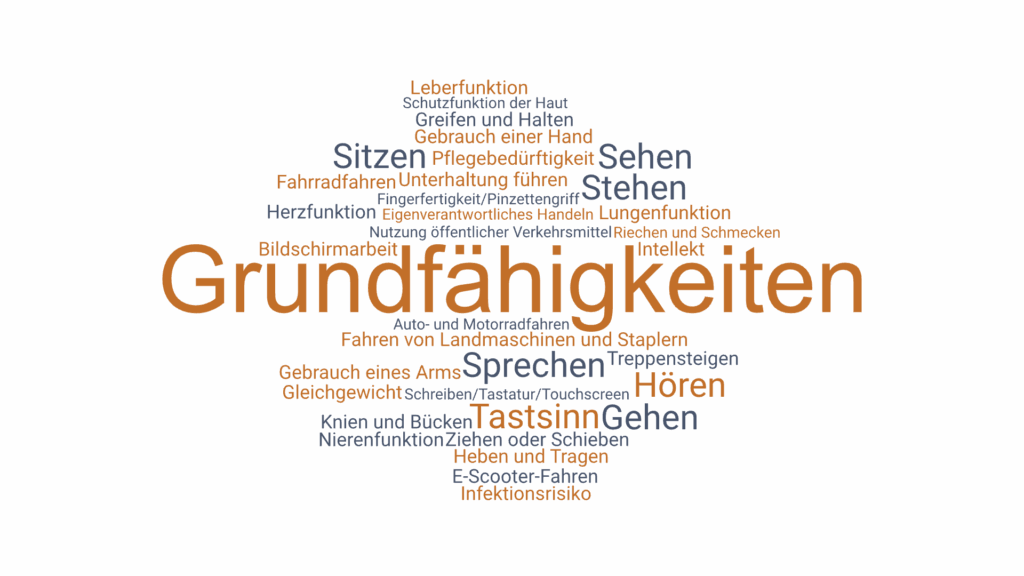

Die Grundfähigkeitsversicherung (GF) sichert im Gegensatz zur BU nicht deinen ausgeübten Beruf ab, sondern grundlegende körperliche Fähigkeiten, z.B. Sehen, Hören, Sprechen, Gehen oder den Gebrauch der Hände. Inzwischen gibt es Tarife, die auch bei bestimmten psychischen Erkrankungen bzw. dem Verlust geistiger Fähigkeiten leisten. Dennoch bleibt der Fokus klar auf physisch messbare Einschränkungen gerichtet.

Im Leistungsfall zahlt dir die GF eine monatliche Rente, wenn du eine der versicherten Fähigkeiten über einen Zeitraum von mindestens 6 Monaten verlierst – und das solange, wie die Einschränkung besteht, längstens bis zum 67. Lebensjahr.

Eine Grundfähigkeitsversicherung kann je nach Versicherer und Tarif eine Liste von über 30 “Fähigkeiten” beinhalten, was zwar die Vergleichbarkeit erschwert, gleichzeitig aber auch zu einer erhöhten Passgenauigkeit des einzelnen Tarifs führt. Voraussetzung dafür ist, dass man im Rahmen einer ausführlichen Beratung versteht, was man unterschreibt.

Die meisten Versicherer gehen in ihrer Grundfähigkeitsversicherung nach einem Modul- bzw. Baustein-System vor. Diese Module werden dann in verschiedene Tarifbezeichnungen (z.B. Gold, Silber und Bronze) wie bei der Baloise oder einzelne Zusatzbausteine zu einem Basistarif (z.B. Baustein Büro, Mobilität, Psyche…) wie bei der Nürnberger eingeteilt.

Grundsätzlich lassen sich die versicherten Fähigkeiten grob in folgende Bereiche aufteilen:

Motorische Fähigkeiten wie den Gebrauch der Arme, Heben und Tragen, Ziehen, Schieben, Gehen, Knien, Bücken, Treppensteigen, Stehen, Sitzen etc.

Feinmotorische Fähigkeiten wie den Gebrauch der Hände, Greifen und Halten, Fingerfertigkeit, Schreiben, Tippen usw.

Sensorische Fähigkeiten wie Hören, Sehen, Sprechen, Riechen, Schmecken, Gleichgewichtssinn, Tastsinn etc.

Kognitive Fähigkeiten wie Aufmerksamkeit, Orientierung, Konzentration, Gedächtnis, Auffassung, Handlungsplanung, Führen einer Unterhaltung etc.

Sonstige Fähigkeiten wie Arbeit am Bildschirm, Erhalt der Fahrerlaubnis, Fahrradfahren, Atemschutzgeräte und weitere berufsspezifische Fähigkeiten.

Und dann gibt es eben Versicherer, die sehr viele dieser Fähigkeiten in ihren Top-Tarifen zusammenfassen. Die Baloise vereint beispielsweise über 30 Fähigkeiten in ihrem Gold-Tarif:

Die Idee hinter diesem modularen Modell: Der Verlust zentraler Fähigkeiten führt meist zu erheblichen Einschränkungen im Alltag und kann mittelbar auch den Beruf betreffen – ohne jedoch die berufliche Tätigkeit selbst als Maßstab zu nehmen, wie es bei der BU der Fall ist. Gleichzeitig zielen die Versicherer mit neuen Updates zu den versicherten Fähigkeiten auf bestimmte Berufsgruppen ab, bspw. “Infektionsrisiko” für Mediziner oder “Bildschirmarbeit” für Menschen in Bürojobs. Zudem gibt es bereits konkrete Zielgruppen-Tarife, z.B. für Lokführer.

Wie funktioniert die Leistung im Ernstfall?

Die Grundfähigkeitsversicherung leistet, wenn du eine der in den Versicherungsbedingungen genannten Fähigkeiten aus gesundheitlichen Gründen (Krankheit, Körperverletzung, Kräfteverfall) für mindestens 6 Monate verloren hast. Dazu zählt selbstverständlich auch, wenn du eine Grundfähigkeit verlierst und bereits medizinisch klar ist, dass du sie in den nächsten 6 Monaten nicht zurückerlangen wirst. Schließlich wächst ein Bein, das du durch einen Unfall verloren hast, nicht wieder nach. Die monatliche Rente wird immer ab dem Zeitpunkt des Verlustes der Fähigkeit ausgezahlt - auch rückwirkend.

Der Leistungsnachweis erfolgt dann über medizinische Dokumente (Attest, Arztberichte etc.), aus denen hervorgeht, dass bestimmte körperliche und/oder geistige Einschränkungen vorliegen, aufgrund derer mindestens eine der versicherten Grundfähigkeiten nicht mehr vorhanden ist.

Die Grundfähigkeitsversicherung knüpft ihre Leistung also an klar definierte Kriterien. Ob dein persönlicher Alltag stark eingeschränkt ist oder du deiner beruflichen Tätigkeit noch nachgehen kannst, spielt keine Rolle – ausschlaggebend ist allein der medizinisch nachweisbare Verlust der versicherten Fähigkeit. Das kann im Leistungsfall auch von Vorteil sein, weil eben nicht wie bei der BU erst lang und breit das Berufsbild mit allen Tätigkeiten geklärt werden muss.

BU vs. Grundfähigkeitsversicherung – 3 große Unterschiede

1. Einkommensschutz vs. reine Fähigkeitenabsicherung

Während eine BU dann leistet, wenn du…

deinen zuletzt ausgeübten Beruf

über einen Zeitraum von 6 Monaten

nur noch weniger als 50% ausüben kannst,

gibt es bei der Grundfähigkeitsversicherung keinen Bezug zum Beruf.

Die Grundfähigkeitsversicherung leistet, wenn du…

mindestens eine der versicherten Grundfähigkeiten

über einen Zeitraum von 6 Monaten verloren hast

oder sie über einen Zeitraum von 6 Monaten voraussichtlich nicht wiedererlangen wirst

Der Vorteil beider Versicherungsarten ist, dass es keine grundsätzlich vorgeschriebenen Erkrankungen gibt, die eine Leistung auslösen. So ist es bspw. bei einer Dread Disease Versicherung der Fall, bei der bestimmte Krankheiten (Krebs, Schlaganfall, Herzinfarkt etc.) in einem vordefinierten Schweregrad medizinisch nachgewiesen werden müssen.

Folglich sind im Krankheitsfall verschiedenste Szenarien denkbar:

1. Eine BU leistet, aber eine GF nicht. Also dann, wenn eine mindestens 50-prozentige Einschränkung im Beruf vorliegt, aber keine Fähigkeit verloren wurde.

2. Eine GF leistet, aber eine BU nicht. Also dann, wenn eine Fähigkeit verloren wurde, aber keine mindestens 50-prozentige Einschränkung im Beruf vorliegt.

3. Sowohl BU als auch GF leisten, weil beide Leistungsvoraussetzungen erfüllt sind

4. Keine der beiden Versicherungen leistet, weil keine Leistungsvoraussetzung erfüllt ist

Welche der beiden Versicherungen besser ist, kommt wie so häufig auf den Einzelfall an. Wer die Wahl hat, wird sich zumeist für die BU entscheiden. Denn wenn eine 50-prozentige Einschränkung in meinem Beruf vorliegt und ich nicht mehr voll arbeiten kann, spüre ich direkt den Einkommensverlust. Die BU fängt diesen auf und löst dadurch direkt mein Geldproblem. Da sich die GF im Gegensatz dazu nicht auf meinen Beruf bezieht, ist ihre Leistung auch nicht an den Einkommensverlust gekoppelt.

Daher ist es je nach der vorliegenden gesundheitlichen Einschränkung möglich, dass ich Geld aus der GF erhalte, obwohl ich noch voll arbeiten kann - oder andersrum kein Geld erhalte, obwohl ich nicht mehr arbeiten kann. Gleichwohl ist die Marktspitze in der Grundfähigkeitsversicherung in den letzten Jahren in Sachen Leistungsumfang – Stichwort AU-Klausel – einen großen Schritt an die BU herangerückt. Deshalb sind die guten Grundfähigkeits-Tarife mit einer lösungsorientierten Risikoprüfung (alphabetisch: Alte Leipziger, Baloise, Bayerische, Hannoversche, Nürnberger) zweifellos einen Blick als BU-Alternative wert.

2. Ist die Gesundheitsprüfung in der Grundfähigkeitsversicherung wirklich einfacher?

Wenn die Grundfähigkeitsversicherung als Alternative zur BU angepriesen wird, dann in der Regel aus den immer gleichen zwei Gründen. Entweder ist dein Job von körperlichen Tätigkeiten geprägt und eine BU ist dementsprechend sehr teuer – oder aber deine Vorerkrankungen sind so umfangreich, dass du in der BU nur mit immens umfassenden Ausschlussklauseln oder gar nicht angenommen wirst. Daher ist die Frage berechtigt, wie viel einfacher die Gesundheitsprüfung bei einer Grundfähigkeitsversicherung ist.

Tatsächlich ist die Gesundheitsprüfung meist weniger umfangreich als die ausführlichen BU-Gesundheitsfragen. Teilweise sind die Abfragezeiträume kürzer als in der BU oder es werden schlicht weniger Fragen gestellt.

Man kann zusammenfassend festhalten, dass in den Gesundheitsfragen einer Grundfähigkeitsversicherung weniger kleinteilig nachgefragt wird und bspw. die Nürnberger (Stand 2025) nicht mal eine Frage nach der Psyche stellt, obwohl im Rahmen des Psyche-Bausteins und der AU-Klausel Versicherungsschutz bei psychischen Erkrankungen besteht.

Das bedeutet aber ausdrücklich nicht, dass automatisch jeder angenommen wird. Eine saubere Aufbereitung der Gesundheitshistorie ist trotzdem notwendig, um Leistungsausschlüsse und Risikozuschläge zu minimieren.

3. Kosten vs. Leistung: Auf den Beruf kommt es an

Die Frage nach den Kosten einer Grundfähigkeitsversicherung (GF) ist gleichermaßen berechtigt wie auch unsinnig – das gilt analog zu den Kosten einer BU-Versicherung.

Bei beiden kommt es zunächst auf das Ergebnis der Risikovoranfrage an. Zuschläge aufgrund gefährlicher Hobbys, beruflicher Gefahren oder umfangreicher Vorerkrankungen sind auch in der GF möglich. Die Frage nach dem Preis lässt sich aber auch deshalb nicht so einfach beantworten, weil es im Vergleich zur BU aufgrund all der unterschiedlichen Tarif-Konfigurationen und modularen Bausteine mehr beitragsrelevante Features gibt.

Als grobe Orientierung lässt sich festhalten, dass die BU für viele akademische und insbesondere MINT-Berufe günstiger ist als eine Grundfähigkeitsversicherung. Für die meisten körperlichen Berufe ist die GF wiederum günstiger als die BU.

Nun darf man als MINTler (oder entsprechender Student) zurecht hinterfragen, warum denn die BU als bessere und umfangreichere Absicherung weniger kostet als eine vergleichbare GF. Neben diversen kalkulatorischen Gründen ist das unter anderem auf die Vielfalt der Berufsgruppen zurückzuführen. Je nach Versicherer gibt es in der Grundfähigkeitsversicherung zwei Berufsgruppen, in die die Kunden je nach Risiko eingeteilt werden. In der BU gibt es laut einiger Versicherer mehrere Hundert Berufsgruppen, was eine viel feinere Einstufung ermöglicht.

Beispiel: Bei der Nürnberger erhält ein Diplom-Maschinenbauingenieur in der GF mit “Risikoklasse A” die gleiche Einstufung wie ein Monteur im Metallbau. Ein Dachdecker oder Fliesenleger erhält “Risikoklasse B”. Die beiden Risikoklassen trennt bei sonst gleichen Voraussetzungen nur ein Beitragsunterschied von ca. 30%. Dagegen ist ein Monteur im Metallbau in der BU sage und schreibe sieben (!) Berufsklassen schlechter gestellt als der Maschinenbauingenieur, was über 120% Mehrbeitrag ausmacht. Dachdecker & Fliesenleger liegen nochmal 3 Berufsklassen darunter mit über 280% Mehrbeitrag gegenüber dem Ingenieur.

Wann eine Grundfähigkeitsversicherung in Frage kommt – und wann nicht

Grundsätzlich solltest du immer zuerst prüfen, ob eine Berufsunfähigkeitsversicherung sinnvoll und möglich ist. Sie hat schlicht und ergreifend das umfangreichere Leistungsprofil.

Wenn sie aufgrund von Vorerkrankungen oder deiner beruflichen Tätigkeit nicht abgeschlossen werden kann, wird eine Grundfähigkeitsversicherung zur Option. Sie ist aber niemals eine vollwertige BU-Alternative im Sinne einer Einkommensabsicherung. Besonders für Ingenieure und andere Akademiker bleibt die BU in den meisten Fällen die bedarfsgerechte Absicherung der Wahl.

Grundfähigkeitsversicherung für Kinder wichtig?

Ein differenzierter Blick ergibt sich, wenn wir die Frage bei Kindern stellen. Einige Anbieter werben damit, dass eine Grundfähigkeitsversicherung bereits in sehr jungen Jahren für Kinder sinnvoll sei. Der Gedanke dahinter: Falls ein Kind früh eine wichtige Fähigkeit verliert oder gar nicht erst erwerben kann, braucht es Hilfe bei zukünftigen Behandlungen und im späteren Leben.

Der viel wichtigere Punkt ist jedoch: gute Grundfähigkeitsversicherungen für Kinder bieten eine Umwandlungsoption in eine BU an. Das Kind genießt also Versicherungsschutz im Rahmen der Entwicklung seiner körperlichen und geistigen Fähigkeiten und kann den Versicherungsschutz später ohne erneute Gesundheitsprüfung in eine BU eintauschen.

Die meisten Berufsunfähigkeitsversicherungen können erst ab dem 10. Lebensjahr abgeschlossen werden. Die (Stand 2025) einzige Ausnahme bildet die LV1871, die eine Schüler-BU bereits für Grundschüler ab dem 6. Lebensjahr anbietet. Insofern ergibt sich hierfür ein äußerst praxisrelevanter Fall für den Einsatz der Grundfähigkeitsversicherung. Benennen wir also einfach mal Ross und Reiter, wenn du dein Kind bestmöglich absichern und für die Zukunft vorbereiten möchtest:

Die Grundfähigkeitsversicherung der Alte Leipziger kann bereits ab dem 6. Lebensmonat abgeschlossen und ab dem 10. Lebensjahr in eine BU umgewandelt werden. Das Ziel sollte meistens ein möglichst frühzeitiger BU-Schutz sein, für den die Alte Leipziger eine sehr gute Umwandlungsoption bietet. Du als Kunde hast dann – während die GF bei der Alte Leipziger läuft – ab dem 6. Lebensjahr des Kindes die Möglichkeit, eine BU bei der LV1871 prüfen zu lassen. Dort natürlich mit neuer Gesundheitsprüfung. Sollte diese nicht optimal ausfallen, besteht immer noch das Recht, die BU-Option im bestehenden GF-Vertrag bei der Alte Leipziger ab dem 10. Geburtstag zu ziehen.

Insofern ist die Grundfähigkeitsversicherung meiner Ansicht nach für Kinder zwischen dem 6. Lebensmonat und dem 6. Lebensjahr die absolute Musterlösung, um sich den späteren Abschluss einer BU zu sichern und zu erleichtern. Etwaige Alternativen über Rentenversicherungen mit BU-Option, wie sie einige Versicherer anbieten, halte ich für weniger sinnvoll. Hintergrund sind die immensen Kosten in diesen Rentenversicherungs-Tarifen, die für meine Begriffe eine suboptimale Kapitalanlage darstellen.

Grundfähigkeitsversicherung als BU-Alternative? Jain!

Die Grundfähigkeitsversicherung wird oft als „BU light“ vermarktet. Das ist sie nicht. Wer seinen Lebensstandard wirklich im Sinne einer Einkommensabsicherung schützen will, braucht eine vollwertige BU-Versicherung. Eine klare Parallele lässt sich nur im Thema Steuern in der BU und in der Grundfähigkeitsversicherung ziehen – hier werden beide Versicherungsarten identisch behandelt.

Eine Grundfähigkeitsversicherung hat ein völlig anderes Leistungsversprechen als die BU und sollte auch genau so wahrgenommen werden. Ja, es gibt Krankheitsbilder, infolge derer sowohl eine BU als auch eine Grundfähigkeitsversicherung leistet. Aber wir können auch andere gesundheitliche Vorfälle konstruieren, bei denen entweder die BU leistet und die GF nicht oder die GF leistet und die BU nicht.

Dabei bleibt die BU meiner Meinung nach die einzige Versicherung, die direkt am existenziellen Problem ansetzt. Vereinfacht: Sobald ich meinem Beruf gesundheitlich bedingt nur noch zu maximal 50% nachgehen kann und dadurch einen Einkommensverlust erleide, wird dieser durch die BU ausgeglichen. Was deshalb nur sehr selten Sinn ergibt, ist das Kündigen einer BU, um sie durch eine GF zu ersetzen.

Die Grundfähigkeitsversicherung kann daher keine BU ersetzen, stellt aber meiner Ansicht nach trotzdem die beste BU-Alternative dar. Durch fortschrittliche Tarife und buchbare Zusatzbausteine wie eine AU-Klausel nähert sich die GF in Sachen Leistungsumfang zunehmend der BU an. Sie ist ein verhältnismäßig neues Produkt, das nach wie vor weiterentwickelt und sehr wahrscheinlich auch in vielen Jahren noch existieren wird, während Dread Disease und Erwerbsunfähigkeitsversicherungen praktisch keinen Anklang mehr am Markt finden. Auch aus diesen Produkten ließen sich in der Vergangenheit Alternativ-Absicherungen zur BU stricken, die jedoch mit dem fortschreitenden Rückzug der Versicherer aus diesen Geschäftsfeldern immer uninteressanter geworden sind.

Mein Fokus liegt darauf, die bestmögliche Absicherung für meine Kunden zu finden. In Einzelfällen können wir auch noch eine BU ermöglichen, wo andere Makler bereits abgewunken haben. Zudem sind bei einigen Versicherern sogar gleichzeitige Risikovoranfragen für die BU und die Grundfähigkeitsversicherung möglich. Dementsprechend lohnt sich eine genaue Analyse deiner Optionen – sei es durch eine geschickte Auswahl des Versicherers oder verkürzte Gesundheitsfragen in diversen Sonderaktionen, auf die wir teils exklusiven Zugriff haben.