BU trotz Kiffen? Das ist bei Drogenkonsum wirklich entscheidend

TL;DR

Drogenkonsum ist nicht zwingend ein KO-Kriterium für eine BU.

Gesundheitsfragen unterscheiden sich deutlich: Manche Versicherer fragen nach ärztlicher Behandlung, manche fragen nach Konsum.

Die LV1871 fällt durch eine differenzierte Risikoeinschätzung für unter/über 35-jährige auf.

Wer Cannabis konsumiert und dabei Tabak nutzt, gilt in der Regel als Raucher. Das beeinflusst die BU-Kosten.

Falsch-Angaben im Antrag gefährden den Versicherungsschutz massiv.

Noch Fragen?

Seit dem 01.04.2024 ist Gras in Deutschland legal - und ich hab bis heute nicht verstanden, in welcher Form (Blüten, ganze Pflanzen,...?) man nun konkret welche Mengen besitzen darf und ab wann es doch wieder illegal wird. Ich bin aber der Überzeugung, dass es für die, die’s vorher schon besessen & konsumiert haben, keinen wirklichen Unterschied macht.

Ebenfalls keinen initialen Unterschied hat die Legalisierung für viele Versicherungsgesellschaften gemacht. “Gras ist eine Droge, Drogen bergen schwer abschätzbare Risiken, also versichern wir Menschen nicht, die das konsumieren.” So kann man vielleicht die Risikoprüfung zusammenfassen. Man könnte nun mit der Gefährlichkeit von Alkohol im Vergleich zu Gras gegenargumentieren und damit, dass Alkohol trinkende Menschen ja auch eine BU bekommen, aber dann kommen wir vom Hundertsten ins Tausendste…

Die eigentliche Frage ist ja: wie gehen Versicherer seither und in Zukunft mit dem Thema um? Bekomme ich eine Berufsunfähigkeitsversicherung und ist sie noch sinnvoll, wenn ich schon mal konsumiert habe? Oder es wöchentlich tue? Spielt es eine Rolle, ob ich’s rauche oder via Brownie zu mir nehme? Und verändert es wirklich etwas an der Wahrscheinlichkeit, mit der ich berufsunfähig werde?

Eins vorweg: Für Konsumenten beeinflusst Cannabis die Frage, was die "beste BU" ist, massiv. Konsum verhindert nicht automatisch den sauberen Abschluss einer BU, dirigiert ihn aber. Einige Versicherer scheiden dann direkt aus, weil sie bereits beim bejahten Konsum ablehnend die Hände heben. Andere handhaben das kundenfreundlicher. Aber der Reihe nach…

Wie Versicherer und Rückversicherer Drogenkonsum bewerten

Aus Sicht der Versicherer ist Drogenkonsum ein risikorelevanter Faktor, besonders im Hinblick auf psychische Erkrankungen, Unfälle oder langfristige gesundheitliche Folgeschäden. Rückversicherer – also die Instanzen, die im Hintergrund das finanzielle Risiko der Versicherer wiederum absichern – haben hier großen Einfluss auf die Annahmepolitik. Oft geben sie den Rahmen vor, wie mit Konsum-Themen umzugehen ist.

Auch wenn sich gesellschaftlich viel verändert: In der Risikoprüfung wird Cannabis bei vielen Versicherern wie eine klassische "Drogenerfahrung" behandelt, nur Wenige unterscheiden Cannabis überhaupt von Kokain, Methamphetaminen und Co. Das liegt insbesondere daran, dass all diese Drogen Einfluss auf unsere Psyche haben und eben diese Psyche statistisch der häufigste Leistungsauslöser in der BU ist. Gleichzeitig setzen einige Versicherer in der Marktspitze inzwischen auf eine differenzierte Beurteilung.

Wo die Grenze verläuft – Konsum oder Behandlung?

Versicherer stellen bekanntermaßen vor dem Abschluss einer BU diverse Gesundheitsfragen. Diese unterscheiden sich jedoch nicht nur in den Abfragezeiträumen (3-5 Jahre ambulant, 5-10 Jahre stationär) und der Art, wie konkret abgefragt wird (grob: wurdest du ärztlich untersucht vs. bestanden Beschwerden), sondern eben auch in der Abfrage von Drogen. Konkret lassen sich die allermeisten Versicherer in folgendes Schema einordnen:

Man fragt nach Drogenkonsum (z.B. Alte Leipziger, Baloise, Bayerische, Hannoversche, LV1871*, Swiss Life, Volkswohl Bund)

Man fragt, ob Beratungen, Behandlungen oder Untersuchungen wegen des Konsums von Drogen stattgefunden haben (z.B. Allianz, AXA/DBV, BarmeniaGothaer, HDI, LV1871* oder Nürnberger**)

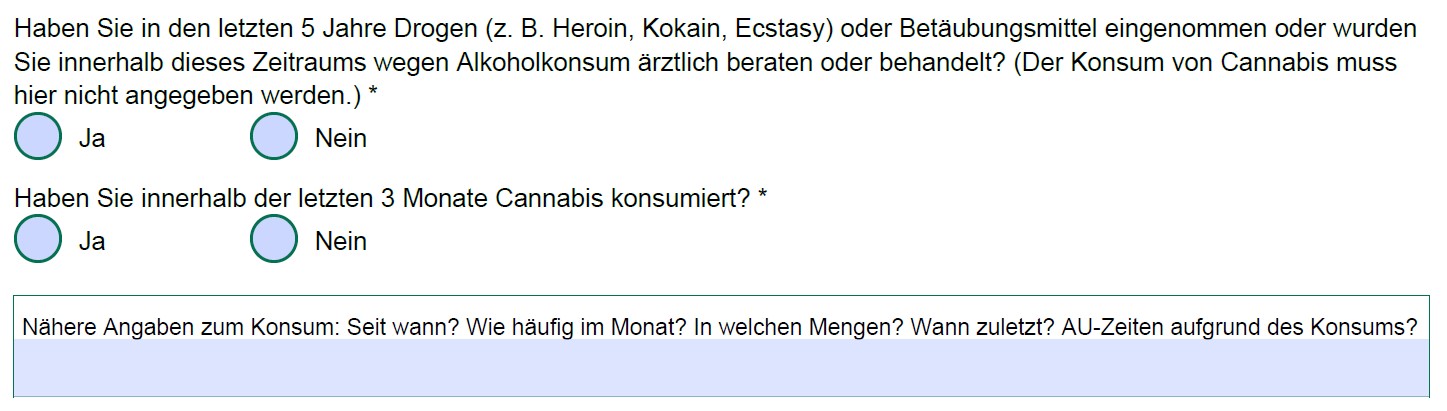

*Hinweis: Die LV1871 verwendet unterschiedliche Fragestellungen für unter bzw. über 35-jährige:

Menschen über 35 bekommen folgende Frage gestellt:

Man möchte also wissen, ob du in den letzten 5 Jahren Drogen konsumiert hast oder wegen Alkoholkonsums ärztlich beraten oder behandelt wurdest. Gleichzeitig wird mit dem letzten Satz in Klammern klargestellt, dass Cannabis-Konsum explizit nicht angabepflichtig ist. Man darf also den Eindruck gewinnen, dass der Münchener Versicherer dem Kiffen ab Mitte 30 kein so großes Risiko mehr beimisst, wie man das im jüngeren Alter tut. Denn:

Im Gegensatz dazu kommt für unter 35-jährige zusätzlich zur obigen Formulierung noch eine weitere Frage hinzu:

Beantwortest du die Frage nach Konsum innerhalb der letzten 3 Monate mit “Ja”, sinkt die Wahrscheinlichkeit einer Annahme bei der LV1871 gen Null. Für die Risikokalkulation spielt das Alter des Konsumierenden also offenbar eine Rolle. Diese Zusatzfrage ist somit für jeden Schüler bzw. Studenten relevant.

**Hinweis: Die Nürnberger Versicherung formuliert ihre Drogenfrage meiner Meinung nach nicht kundenfreundlich. Setzt man den Anfang und das Ende der Frage zusammen, lautet sie: “Bestehen oder bestanden in den letzten 5 Jahren Krankheiten, Beschwerden oder Funktionsstörungen der Psyche (z.B.[...]), Suchterkrankung (z.B. Einnahme von Drogen oder Betäubungsmitteln, Folgen von Alkoholgenuss)?”:

Die Frage ist aus meiner Sicht absurd schlecht formuliert. Krankheiten bestehen grundsätzlich dann, wenn sie ein Arzt festgestellt hat (= ärztliche Beratung/Behandlung). Gleichzeitig darf man der Meinung sein, dass jede Droge eine Funktionsstörung der Psyche abseits ihrer normalen Funktion auslöst - aber was ist schon normal? Zu guter Letzt löst nicht jede Einnahme direkt eine Suchterkrankung aus, was die Gründe abrundet, warum ein Konsument einen großen Bogen um die BU der Nürnberger machen sollte.

Das sind jedoch nur Beispiele für die unterschiedlichen Herangehensweisen der Versicherer an das Thema Drogen - und keine allgemeingültige Empfehlung pro oder contra Versicherer XY, falls du schon mal konsumiert hast und vor dem Abschluss einer BU stehst. Viel mehr wäre dann mein Rat, das Thema einfach bestmöglich zu umgehen, indem du einen Versicherer wählst, der gar nicht erst nach Konsum fragt. Optimalerweise ziehst du bei einem so relevanten Thema einen spezialisierten Makler zu Rate.

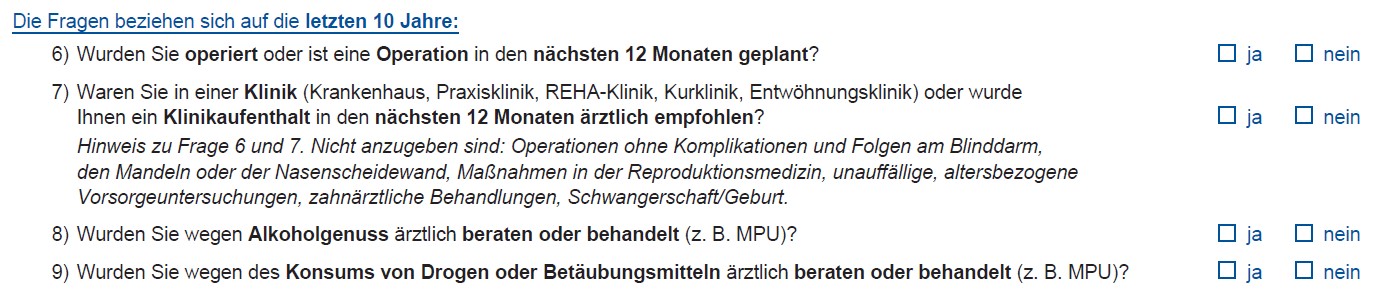

Dabei fragen die allermeisten Versicherer unabhängig ob Form a) oder b) die letzten 5 Jahre ab, die Allianz & Bayerische hingegen explizit die letzten 10 Jahre.

Der Vollständigkeit halber sei also zusammenfassend erwähnt, dass sich die Fragen der Versicherer unabhängig von Form a) oder b) in der Formulierung durchaus unterscheiden, was in der Praxis jedoch nicht zu Spitzfindigkeiten motivieren sollte. Häng dich nicht daran auf, ob von Drogen, drogenähnlichen Substanzen, Betäubungs- oder Rauschmitteln geschrieben wird. Nimmst du sie nur ein, wurdest deshalb aber nicht beraten, behandelt oder untersucht, dann greif auf einen der oben unter "Form b)" gelisteten Versicherer zurück.

Übersicht: Wie unterschiedlich BU-Versicherer fragen

Der große Unterschied liegt im Wording. Ein häufig unterschätzter Punkt ist die individuelle Fragestellung im BU-Antrag selbst. Die Versicherer formulieren ganz unterschiedlich und genau das beeinflusst, was du angeben musst - anbei ein paar Beispiele namhafter und sehr guter BU-Versicherer (alphabetisch sortiert):

So fragt die Allianz nach Drogenkonsum

Gesundheitsfrage zum Drogenkonsum der Allianz

Die Alte Leipziger formuliert die Drogenfrage wie folgt

Gesundheitsfrage zum Drogenkonsum der Alten Leipziger

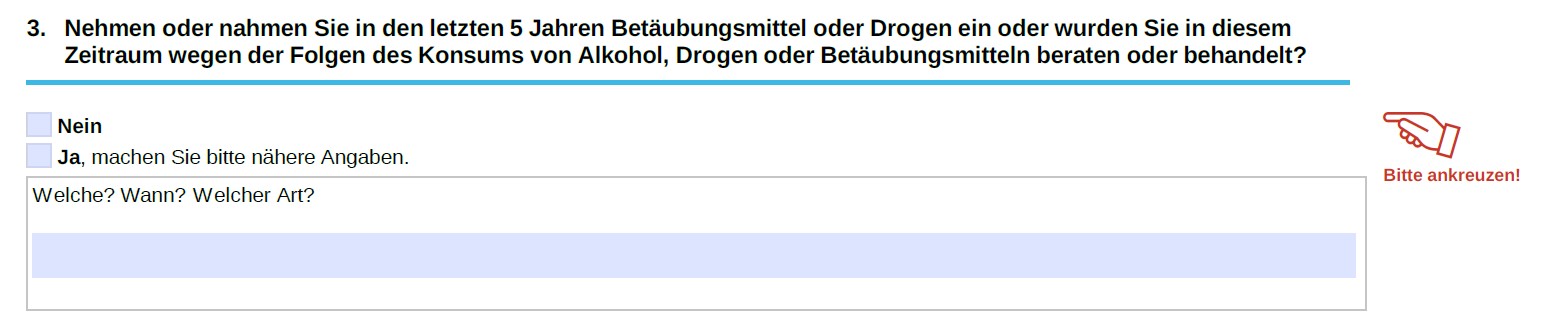

Die AXA / DBV fragt nach Behandlungen wegen des Konsums

Gesundheitsfrage zum Drogenkonsum der AXA / DBV

BarmeniaGothaer fragt ebenfalls kundenfreundlich

Gesundheitsfrage zum Drogenkonsum der BarmeniaGothaer

Die Baloise fragt nach Konsum von Drogen oder Cannabis in den letzten 5 Jahren

Gesundheitsfrage zum Drogenkonsum der Baloise

Die Bayerische erfragt sogar die letzten 10 Jahre

Gesundheitsfrage zum Drogenkonsum der Bayerischen

Die Hannoversche fragt folgendermaßen

Gesundheitsfrage zum Drogenkonsum der Hannoverschen

HDI erfragt ebenfalls die letzten 5 Jahre

Gesundheitsfrage zum Drogenkonsum der HDI

Bei der SwissLife wird nach Konsum und Behandlungen gefragt

Gesundheitsfrage zum Drogenkonsum der Swiss Life / MetallRente

Der Volkswohl Bund fragt auch explizit nach Drogenkonsum in den letzten 5 Jahren

Gesundheitsfrage zum Drogenkonsum beim Volkswohl Bund

Im Hinblick auf die verschiedenen Fragestellungen und im direkten Austausch mit dem Versicherer wird deutlich: Es geht nicht darum, jeden, der mit Cannabis experimentiert, pauschal abzulehnen. Vielmehr wird versucht, zwischen experimentellem & einmaligem Konsum vs. Dauerkonsum & Abhängigkeit zu unterscheiden.

Darum solltest du niemals etwas verschweigen!

Sofern du glaubst, gelegentlicher Konsum sei irrelevant und sowieso nicht nachweisbar, könntest du auf die Idee kommen, ihn unter den Tisch fallen zu lassen. Dann begehst du jedoch bei den unter "Form a)" genannten Versicherern (siehe oben) eine sogenannte vorvertragliche Anzeigepflichtverletzung (§19 VVG). Kommt das im Leistungsfall raus, wird der Versicherer die Leistung verweigern - obwohl deine BU-Rente im Ernstfall dein finanzielles Sicherheitsnetz ist.

Drogen sind gut darin, dir auch nach Vertragsabschluss noch deine vorvertragliche Anzeigepflicht zu zerschießen, obwohl zum Abschlusszeitpunkt noch kein Arzt von deinem Konsum wusste. Da das Thema leider wirklich praxisrelevant ist, dröseln wir’s einmal anhand eines simplen Beispiels auf:

Nehmen wir an, du konsumierst Drogen. Das “Was?” ist an der Stelle irrelevant, aber du tust es ab und an. Kein Arzt weiß bisher davon, also steht es auch nicht in deiner Krankenakte bzw. der Akte bei deiner Kassenärztlichen Vereinigung. Man könnte es also vermeintlich mangels Nachweisbarkeit nicht angeben. Du berücksichtigst die Drogenfrage folglich nicht bei der Auswahl deines Versicherers und schließt bspw. bei der Alte Leipziger, Baloise, Bayerische oder Hannoversche deine BU ab und beantwortest die Drogen-Frage mit "Nein".

Ein Jahr nach dem BU-Abschluss steht nun eine OP inklusive Narkose an. Der Anästhesist fragt dich standardisiert, ob du in der Vergangenheit schon einmal Drogen oder Rauschmittel zu dir genommen hast. Niemand mit gesundem Menschenverstand würde jetzt auf die Idee kommen, zu lügen, da dadurch potenziell aufgebaute Resistenzen die Narkose beeinflussen könnten. Du sagst also, dass du in den letzten 5 Jahren immer mal konsumiert hast.

Herzlichen Glückwunsch, du hast deine BU möglicherweise soeben ein Jahr nach Abschluss noch torpediert. Von nun an ist es sehr wahrscheinlich aktenkundig, dass du auch in den Jahren vor dem BU-Abschluss konsumiert hast, was der Versicherer potenziell in einem Leistungsfall innerhalb der ersten 10 Jahre nach Vertragsabschluss einsehen kann. Erlangt der Versicherer davon Kenntnis, fechtet der Versicherer den Vertrag wegen Arglist an und du erhältst womöglich keinen Cent aus der BU (gilt auch für die AU-Klausel) - und die eingezahlten Beiträge werden auch einbehalten.

Was hat die Raucherfrage mit Cannabis zu tun?

Ein oft übersehener Punkt ist die sogenannte Raucherfrage und die damit verbundene Relevanz für die Kosten der BU. Wer "gelegentlich kifft" und damit Cannabis (in der Regel ja auch mit Tabak) raucht, wird grundsätzlich als Raucher eingestuft, mit teils deutlichem Zuschlag auf die monatlichen Beiträge. Hier sind je nach Versicherer 10 bis 30% Mehrbeitrag möglich!

Rauchen ist also nicht nur schlecht für die Gesundheit, sondern auch für den Geldbeutel im Ernstfall. Klingt sehr nach Boomer, ich weiß. Wenn du aber gelegentlich Cannabis in Form von Tee, Öl, Gebäck o.ä. zu dir nimmst, wird der Versicherer dich nicht als Raucher einstufen. Dabei kommt es aber immer auch auf die genaue Ausgestaltung der Frage an (s.o.).

Wie wir den Konsum in den BU-Antrag integrieren

Nichts liegt mir ferner, als dich oder irgendwen sonst bezüglich seines Konsums bekehren zu wollen. Cannabis gehört spätestens seit April 2024 zum Alltag. Im Gegensatz dazu liegt mir jedoch nichts mehr am Herzen, als dass jemand sauberen BU-Schutz bekommt, der die Wichtigkeit der BU erkannt hat, aber die Tragweite der Drogenfrage vielleicht noch unterschätzt. Deshalb behandeln wir das Thema wie jede andere Gesundheits-, Hobby- oder Berufsfrage mit höchster Präzision.

Drogenkonsum kann die Auswahl des passenden Versicherers genauso entscheidend beeinflussen wie spezielle Hobbys, Berufe oder gesundheitliche Voraussetzungen. Falls sowieso bereits aktenkundig, fertigen wir auch auf dieser Basis anonyme Risikovoranfragen an, um individuelle Fall-Entscheidungen der Versicherer zu bekommen. Alternativ haben wir Zugriff auf diverse Sonderaktionen mit vereinfachter Gesundheitsprüfung ohne Drogen-Frage für bestimmte Berufsgruppen (z. B. VWI-Mitglieder, Steuerberater, Rechtsanwälte oder Ärzte).

Sollte eine Grundfähigkeitsversicherung für dich eine realistische Alternative sein, besprechen wir das ebenfalls – z. B. wenn eine vollwertige BU-Versicherung aus gesundheitlichen Gründen nicht oder nur eingeschränkt möglich ist. Es ist schlicht und ergreifend wenig ratsam, sich selbst durch diesen Dschungel zu kämpfen. In jedem Fall solltest du nicht einfach aus Unsicherheit eine bestehende BU kündigen (auch keine BasisBUZ), wechseln oder gar nicht erst abschließen.

Wenn du Fragen im Zusammenhang mit Cannabis, psychischer Gesundheit oder zur besten BU für deinen Beruf hast, buch dir einen Kennenlern-Termin. In einem kostenlosen Erstgespräch klären wir, ob und wie du die Drogen-Frage in der BU sauber meisterst – damit du eine BU-Absicherung bekommst, die wirklich liefert, wenn du sie brauchst!